بوروس: يسيطر على التمويل اللامركزي (DeFi)، التمويل المركزي (CeFi)، والتمويل التقليدي (TradFi)، ليطلق محرك النمو المقبل لمنصة Pendle بمعدل مضاعفة يصل إلى مئة مرة

عند الحديث عن البروتوكولات الأكثر ابتكارًا في عالم DeFi، يُعد Pendle من أبرز البروتوكولات المرشحة.

بلا شك، Pendle سيبرز ضمن الأسماء الأولى.

في عام 2021، كان Pendle أول بروتوكول DeFi يستهدف سوق تبادل أسعار الفائدة، حيث فتح قطاع تداول العوائد بمليارات الدولارات، وكرّس مكانته كقائد واضح في هذا المجال.

بحلول أغسطس 2025، واصل Pendle ابتكاراته الرائدة مع Boros، حيث أطلق فئة جديدة هي "معدل التمويل" — شريحة عوائد On-chain لم تُستغل من قبل. ولأول مرة، أتاح Boros التداول والتحوط والمراجحة على معدلات التمويل ضمن DeFi، ما أثار نقاشًا واسعًا ومشاركة كبيرة بالسوق.

بحسب أحدث بيانات Pendle، يعمل Boros منذ شهرين، متجاوزًا 950 مليون دولار في حجم التداول الاسمي، و61.1 مليون دولار في الفائدة المفتوحة، وأكثر من 11,000 مستخدم، وأكثر من 730,000 دولار دخل سنوي.

خلال شهر واحد فقط، حقق Boros ما يستغرق سنوات في مشاريع أخرى، حيث أكد المشاركون أن فرص العوائد في Boros تفوق ربحية التوكنات المضاربية.

يتمثل Boros في منصة متقدمة تتيح تداول العوائد بطرق جديدة، ويوفر إمكانات غير مسبوقة في مجال التمويل اللامركزي.

تظهر العلامة البصرية للمنصة غالبًا حوتًا يلتهم كل شيء — في إشارة للمعنى الإغريقي لاسم "Boros". مع إطلاق Boros 1.0، وبرنامج الإحالة، وتوسيع المنتجات، يسعى Boros إلى الريادة في قطاع العوائد عبر معدلات التمويل.

لماذا ركز أول اختراق لبوروس على معدلات التمويل؟

Boros منصة مشتقات هيكلية لأسعار الفائدة تركز ابتكارها الحالي على معدلات التمويل، بهدف تحويلها إلى أصول قابلة للتداول.

متداولو المشتقات يعرفون معدلات التمويل — "اليد الخفية" لسوق العقود الدائمة — والتي توازن بين سعر العقد والسعر الفوري. يعمل النظام كالتالي:

- عندما يكون معدل التمويل إيجابيًا، يتوقع الأغلبية ارتفاع الأسعار؛ تهيمن المراكز الطويلة، وتفوق أسعار العقود الأسعار الفورية، ويدفع أصحاب المراكز الطويلة معدلات التمويل للقصيرة — مما يحد من التفاؤل المفرط.

- وعندما يكون المعدل سلبيًا، يتوقع الأغلبية انخفاض الأسعار؛ تهيمن المراكز القصيرة، وتنخفض أسعار العقود عن الفورية، ويدفع أصحاب المراكز القصيرة معدلات التمويل للطويلة — مما يحد من التشاؤم المفرط.

معدلات التمويل هي القوة الأساسية لتحقيق التوازن بين المراكز، كما أنها مؤشر رئيسي على معنويات السوق.

قبل Boros، كان المتداولون يتقبلون تعديلات المعدل بشكل سلبي، دون تصور إمكانية تداولها كأصول مستقلة.

اختار Boros معدلات التمويل في منتجه الأول لأنها تتمتع بحجم ضخم وتقلبات وفرص عائد، وهي عوامل ترى فيها Pendle إمكانات هائلة.

- الحجم:

أسواق المشتقات أكبر بكثير من الفورية، وتدفقات معدلات التمويل مستمرة طالما السوق نشطة.

أظهرت بيانات CoinGlass أن حجم تداول العقود الدائمة بالربع الثاني 2025 بلغ 12 ترليون دولار، بمتوسط يومي 130 مليار دولار. مع تسوية المعدلات عند 0.01% كل ثماني ساعات، تتجاوز سوق معدل التمويل اليومي عشرات الملايين، وفي ظروف قصوى، مئات الملايين.

استغلال إمكانات هذا السوق الواسع لمعدلات التمويل قد يقود موجة ابتكار مالي جديدة.

- التقلب:

تقلب أسعار التوكنات الحادة نادر في الفورية، لكنه معتاد في أسواق معدلات التمويل.

مثلاً، في 8 سبتمبر 2025، قفز MYX Finance (MYX) بنسبة 168.00% ليتصدر قائمة الرابحين ويثير ضجة. وفي صراع مراكز التداول، تتغير معدلات التمويل باستمرار، خاصة بين العملات البديلة، ويمكن أن تصل التقلبات إلى خمسة أضعاف وأكثر. بعض المتداولين دفعوا حتى 20,000% معدل سنوي للاحتفاظ بمراكز طويلة على توكن $TRUMP.

هذه التقلبات تتيح تطوير الاستراتيجيات وخلق فرص العوائد.

- العائد:

التقلب مصدر الربح.

كلما زاد التقلب، زادت فرصة الشراء بسعر منخفض والبيع بسعر مرتفع. سوق معدل التمويل المتقلب قناة أساسية لجني العوائد.

يُعد تحويل معدلات التمويل إلى أصول قابلة للتداول والربح والتحوط والمراجحة تحديًا حقيقيًا في تصميم المنتج.

كيف يتيح لك Boros المراهنة على تحركات معدل التمويل؟

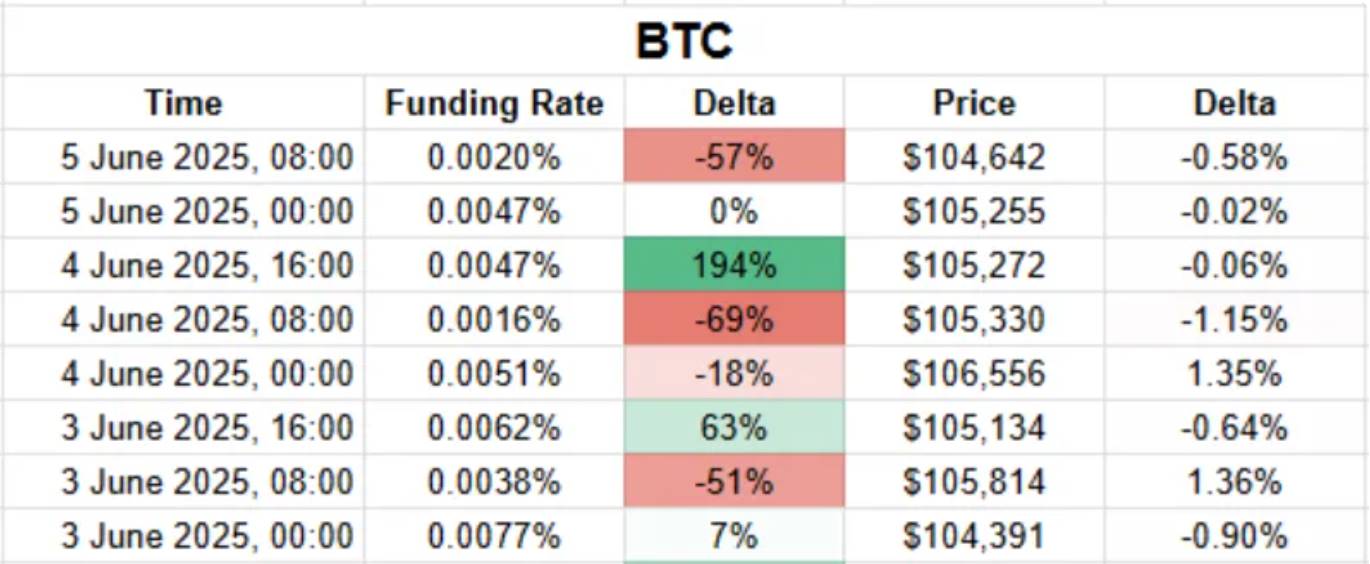

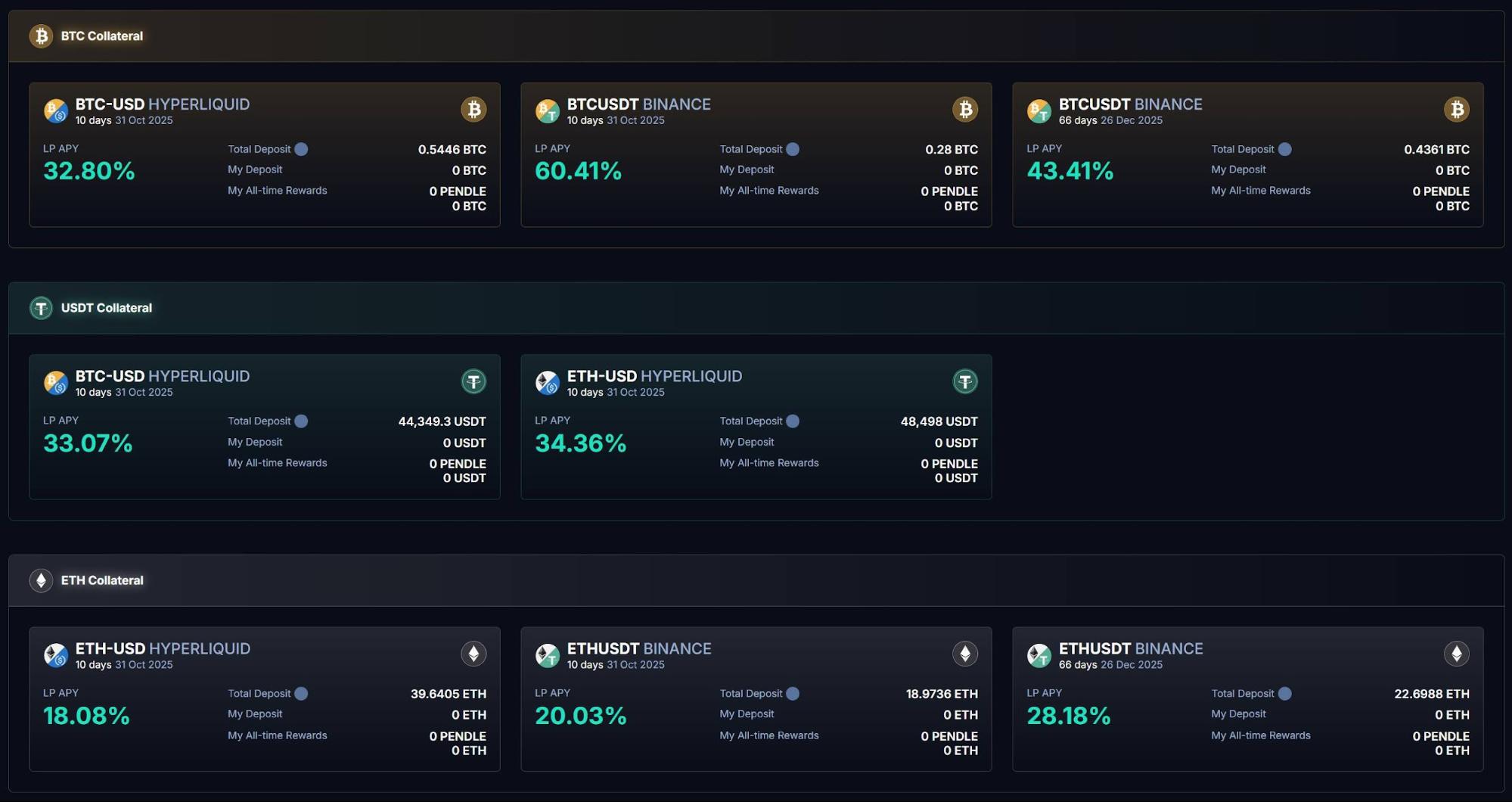

في لوحة تحكم Boros، تظهر أسواق BTC و ETH و USDT على Binance و Hyperliquid:

كما سبق، معدلات التمويل مؤشر رئيسي لمعنويات السوق. إذا قرأت المعنويات بدقة، يمكنك تحقيق أرباح من تداولات Boros.

آلية تحويل التوقعات لعائدات تتم كالتالي.

يعتمد Boros على تثبيت معدل التمويل الحالي كسعر مرجعي، ويتيح للمستخدمين المراهنة: إذا ارتفع المعدل يربح الطويل، وإذا انخفض يربح القصير.

هذه الآلية تعتمد على YU.

يربط المستخدمون محافظهم، يودعون هامش، ويشترون YU.

يمثل YU توحيد معدلات التمويل وتحويلها لأصول قابلة للتداول، ويعطي حقوق عوائد مستقبلية. كما أنه أصغر وحدة لقياس المعدل. مثلاً، شراء 1 YU BTCUSDT Binance يمنحك عائد معدل التمويل لمركز 1 BTC على زوج Binance.

تحسب العوائد بطرح التكلفة من الدخل. يعتمد YU على ثلاث مؤشرات: معدل النسبة السنوية الضمنية (Implied APR)، معدل النسبة السنوية الثابتة (Fixed APR)، معدل النسبة السنوية الأساسية (Underlying APR).

شراء YU يعني فتح مركز، ويشمل تكلفتين:

أولاً، معدل النسبة السنوية الضمنية (Implied APR) هو المعدل المثبت عند الدخول—سعر YU والمعدل السنوي حتى الاستحقاق، ويشكل معيارًا لتغيرات المعدل.

ثانيًا، رسوم المعاملة عند فتح المركز، تضاف إلى Implied APR لتكوين معدل النسبة السنوية الثابتة (Fixed APR)—إجمالي تكلفة الدخول.

نحسب الآن الدخل.

يثبت YU معدل التمويل، لكن المعدل الفعلي في المنصات الخارجية يظهر عبر معدل النسبة السنوية الأساسية (Underlying APR).

عند شراء YU، يمكن للمستخدمين فتح مركز طويل أو قصير على المعدل:

- Long YU (رهان على ارتفاع المعدل): يدفع Implied APR، ويحصل على Underlying APR خلال الفترة

- Short YU (رهان على انخفاض المعدل): يدفع Underlying APR، ويحصل على Implied APR خلال الفترة

الربح هو الفرق بين الدخل والتكلفة—Fixed APR ناقص Underlying APR.

- إذا كان Fixed APR < Underlying APR، يربح Long YU

- إذا كان Fixed APR > Underlying APR، يربح Short YU

الخلاصة:

- معدل تمويل طويل: شراء Long YU

- معدل تمويل قصير: شراء Short YU

Boros يسوي مراكز التداول بالتزامن مع منصة العقود الدائمة.

مثال: في منتج BTCUSDT على Binance، يتم تسوية معدل التمويل كل ثماني ساعات، ويفعل Boros نفس الشيء لمركزه على Binance.

في كل تسوية، Boros يحسب الفرق بين Fixed APR و Underlying APR:

- إذا كان Fixed APR < Underlying APR: يُخصم هامش Short YU وتُمنح أرباح Long YU

- إذا كان Fixed APR > Underlying APR: يُخصم هامش Long YU وتُمنح أرباح Short YU

يمثل YU حقًا بعوائد معدل التمويل لفترة محددة، ويُسوى كل ثماني (أو ساعة واحدة) حسب قواعد المنصة. مع كل تسوية، تنخفض قيمة YU. عند انتهاء الفترة المحددة، تنتهي صلاحية YU وتفقد قيمته.

لرفع إمكانيات العائد، يوفر Boros إمكانية الرافعة المالية حتى ثلاثة أضعاف، ما يسمح بفتح مراكز أكبر بهامش أقل. وكلما زادت الرافعة زاد خطر التصفية، لذا يجب مراقبة عوامل الصحة وتعديل الهامش بشكل مستمر.

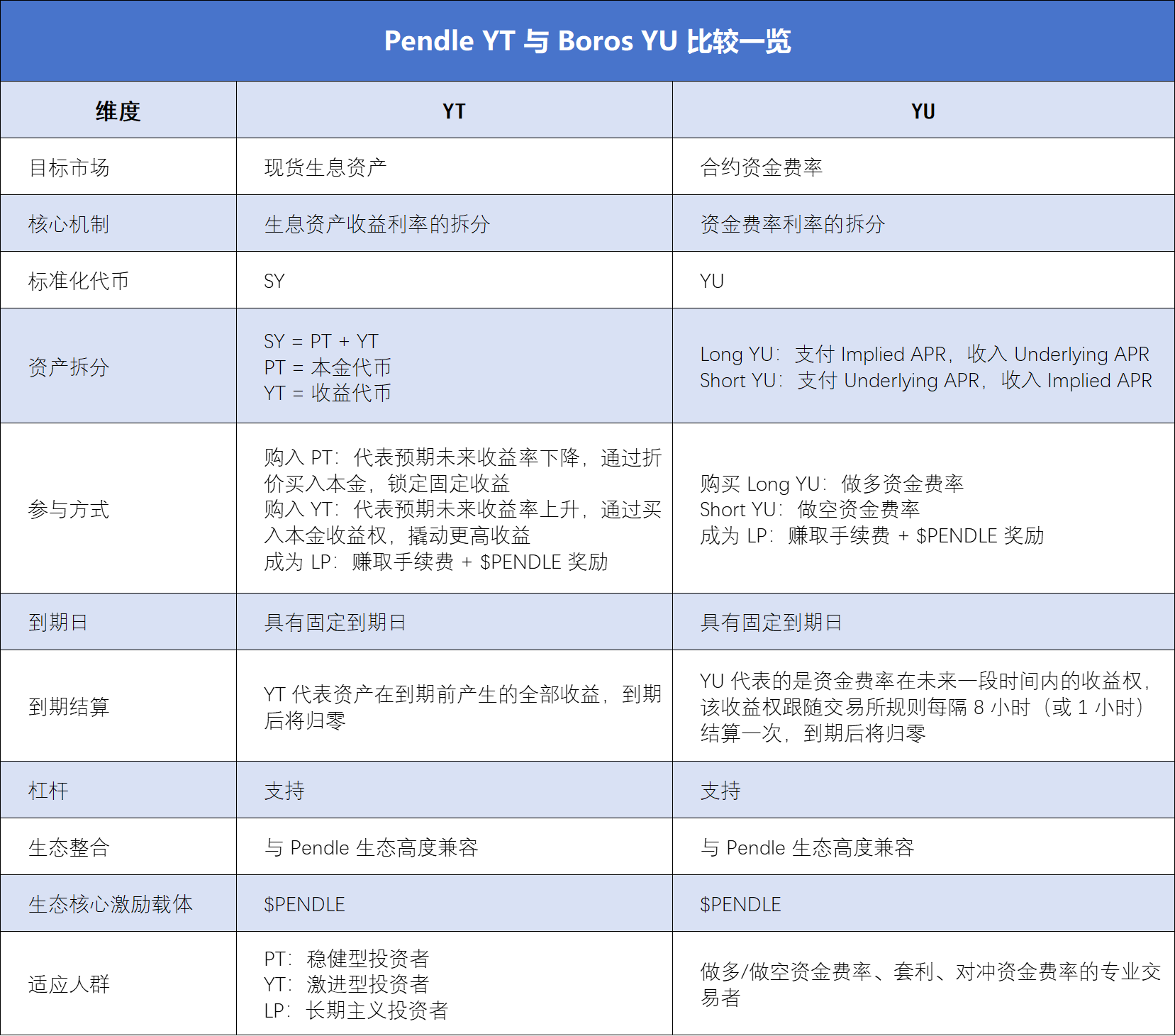

المستخدمون الذين يعرفون Pendle YT سيلاحظون تشابهًا في آلية YU، مما يسهل فهمها. لكن توجد اختلافات مهمة، مبينة في الجدول التالي:

من التحوط إلى المراجحة: أداة فعّالة للمتداولين لخفض التكاليف وزيادة الكفاءة

آلية الرهان على معدل التمويل الطويل/القصير خلقت اهتمامًا كبيرًا بين متداولي المشتقات والمؤسسات ومحترفي DeFi منذ إطلاق Boros.

أسهل طريقة للمشاركة هي شراء YU والمراهنة على اتجاه معدل التمويل:

عبر اختيار Long أو Short YU، يحصل المتداولون على فرق المعدل بين الثابت والعائم. في 12 سبتمبر 2025، أطلق Boros تداول معدل التمويل على Hyperliquid. بالمقارنة مع Binance، معدل Hyperliquid أكثر تقلبًا، مما يخلق فرص مراجحة أكبر وإثارة إضافية.

للمتداولين أصحاب المراكز الطويلة، يوفر Boros تحوطًا قويًا في بيئات التقلب العالي: عبر أخذ مركز معدل تمويل معاكس في Boros مقابل مركز العقد الدائم على منصة مركزية لتعويض تقلب معدل التمويل المتغير وتثبيت التكلفة/العائد.

مثال: إذا كان لديك مركز طويل في عقد دائم على منصة مركزية، ستدفع معدل تمويل متغير. بشراء Long YU على Boros، سيعوض الدخل من Boros ما تدفعه من معدل التمويل المتغير.

وبالعكس، إذا كان لديك مركز قصير، ستدفع أيضًا معدل تمويل متغير. بشراء Short YU على Boros، سيعوض الدخل الثابت من Boros ما تدفعه من معدل التمويل المتغير.

هذه الآلية تضمن تكاليف ومخاطر أكثر وضوحًا، وهو أمر جذاب للمؤسسات. مثال: Ethena، التي تعتمد استراتيجية دلتا المحايدة، تعتمد أرباحها على معدلات التمويل الإيجابية. وعندما تزيد تقلبات المعدل، تواجه Ethena حالة عدم يقين تهدد الاستدامة.

باستخدام Boros YU، يمكن لـ Ethena تثبيت معدلات On-chain لعائدات مؤكدة، ما يعزز استقرار وكفاءة البروتوكول.

إطلاق Hyperliquid يفتح أيضًا باب المراجحة بين المنصات:

المراجحة تعتمد على الفروقات السعرية بين الأسواق. يدعم Boros الآن Binance (مؤسسات وتسوية كل 8 ساعات لمعدلات مستقرة) و Hyperliquid (متداولين أفراد وتسوية كل ساعة لتقلب أكبر)، ما يتيح فرص مراجحة جديدة.

Boros يتيح منتجات متعددة بآجال استحقاق مختلفة، ما يسمح بمراجحة بين آجال الاستحقاق: إذا كان معدل النسبة السنوية الضمنية (Implied APR) للـ YU قصير الأجل أقل من الطويل، فهذا مؤشر لتوقع انخفاض المعدلات القصيرة. اشترِ YU قصير، وبيع YU طويل، أو العكس.

للمتداولين غير الاتجاهيين، يمكن المشاركة كمزود سيولة (LP).

توفر خزائن السيولة (Vaults) في Boros إمكانية تزويد السيولة لتداول YU وكسب رسوم المبادلة ومكافآت $PENDLE. تظهر صفحة خزائن السيولة أن عائد خزائن BTCUSDT Binance يصل إلى 60.41% سنويًا.

ملاحظة: تعمل خزائن السيولة (Vaults) في Boros مثل Uniswap V2—مراكز مزود السيولة (LP) تتكون من YU بالإضافة إلى الهامش وتتأثر بمعدل النسبة السنوية الضمنية (Implied APR). كونك مزود سيولة (LP) هو موقف طويل معتدل لـ YU، وعندما ينخفض Implied APR، تزداد احتمالية الخسارة المؤقتة.

بفضل شعبية Boros، الطلب مرتفع على حصص خزائن السيولة، ومع تحول Boros للنمو السريع، ستزداد الحصص المتاحة.

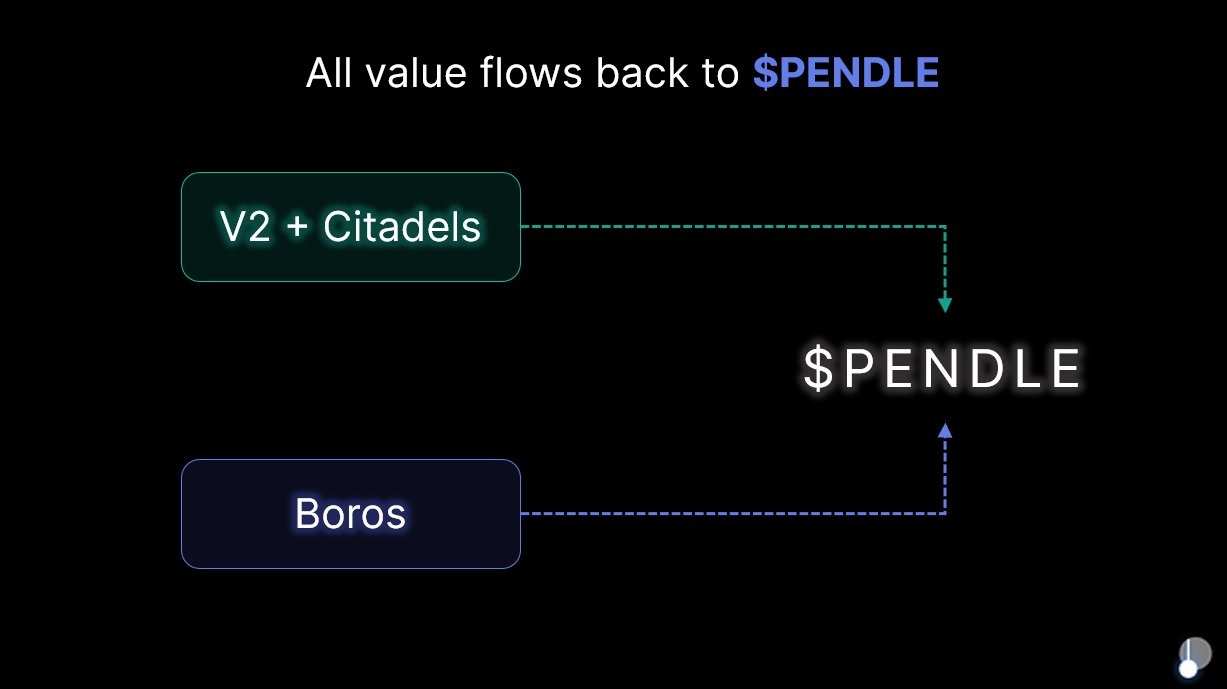

تتوجه جميع الموارد نحو Pendle: برنامج الإحالة يقود مرحلة النمو المقبلة

Boros هو محور خارطة طريق Pendle لعام 2025، يدفع النظام البيئي بالتجديد والتوسع.

رؤية Pendle: "منصة متكاملة لتداول العوائد". يوسع Boros ابتكار Pendle في التوكنات ليشمل سوق معدل التمويل عالي الحجم والتقلب، محولًا توكنات المعدل على منصات CeFi وDeFi إلى أصول YU موحدة، وموسعًا النظام من DeFi إلى CeFi.

مع إطلاق Boros 1.0، أعلنت Pendle عدم إصدار توكنات جديدة. كل إيرادات البروتوكول تصب في $PENDLE و$vePENDLE، ليكون $PENDLE المستفيد الأكبر من Pendle V2 وBoros. في 6 أغسطس 2025، أدى إطلاق Boros إلى ارتفاع $PENDLE بأكثر من 40% خلال أسبوع، ما عزز ثقة السوق في Boros.

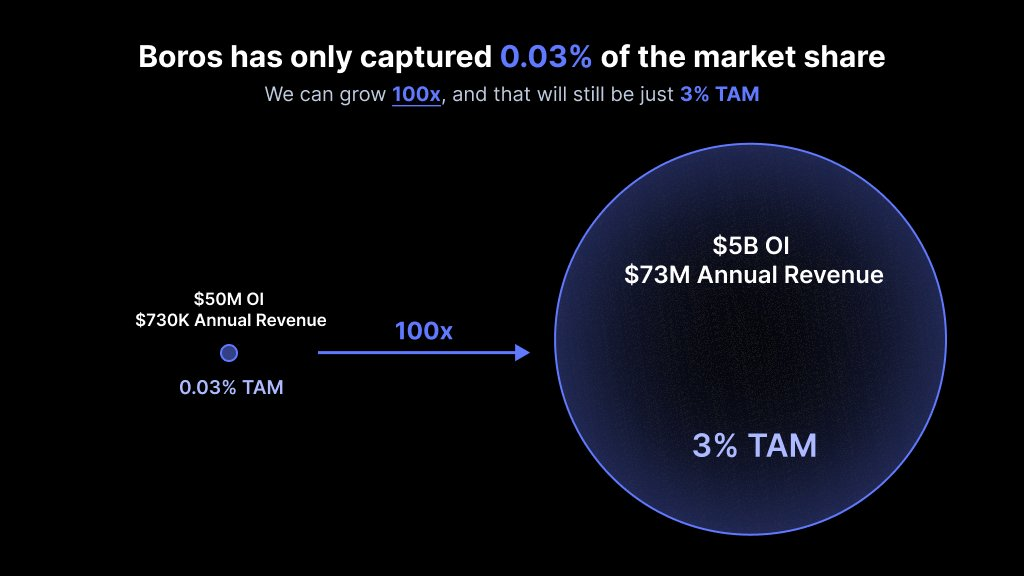

الابتكار الحقيقي يأتي من اكتشاف القيمة المهملة. تركيز Boros على معدلات التمويل يكشف عن فرصة ضخمة في سوق العقود الدائمة.

اليوم، تتجاوز الفائدة المفتوحة اليومية في العقود الدائمة 200 مليار دولار، وحجم التداول اليومي أكثر من 250 مليار دولار. بلغ Boros نحو مليار دولار تداول اسمي و730,000 دولار دخل سنوي خلال شهرين فقط، وهي حصة سوقية لا تتجاوز 0.03%.

ما يعني أن السوق واسع وغير مستغل. لو رفع Boros حصته إلى 3% ستكون قفزة بـ100 ضعف.

لاغتنام فرصة الـ100 مليار دولار، أطلق Boros مبادرات رئيسية للنمو المستقبلي.

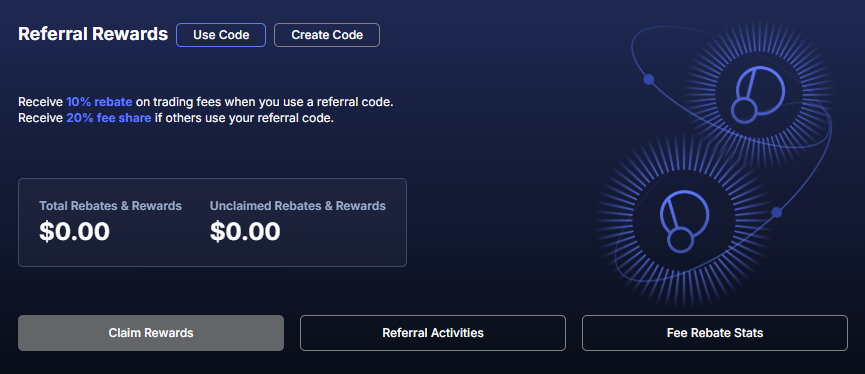

بعد اختبارات وتطوير مكثف، أُطلق Boros 1.0 وبرنامج الإحالة، معلنًا بداية التطوير الشامل. العناوين الجديدة التي تتجاوز 100,000 دولار تداول اسمي مؤهلة لرمز الإحالة. يحصل الموصي على 20% من رسوم التسوية والتداول من المستخدمين الذين جلبهم، ويحصل هؤلاء على خصم 10% على رسوم التداول.

رمز الإحالة صالح لسنة واحدة؛ وعند تجاوز حجم التداول الاسمي مليار دولار، ينتهي خصم 10%.

سيواصل Boros تطوير المنتجات، ودعم مزيد من الأصول والمنصات وزيادة الرافعة و حدود OI/خزائن السيولة: BTC و ETH متوفرة، مع SOL و BNB قادمة؛ Binance و Hyperliquid مدعومتان، مع Bybit و OKX ضمن خطة التوسع؛ الرافعة الأعلى وحدود أكبر مرتقبة.

إطار Boros المرن يسمح بتوكنة العوائد من DeFi و TradFi والسندات والأسهم والأصول الواقعية الأخرى.

يتماشى هذا مع رسالة Pendle: "حيث يوجد عائد، يوجد Pendle." ومع كون Boros إصدار Pendle الرئيسي لعام 2025، ستعمل المنصة على ربط العملات الرقمية بالتمويل التقليدي، مسرعة بوابة تداول العائدات الشاملة، بالتوازي مع مبادرة Citadels compliant PT.

مع استمرار تطور Boros، تبرز المنصة كحل عوائد شامل لكافة شرائح المستخدمين.

بيان:

- تمت إعادة نشر هذه المقالة من [TechFlow] وتعود ملكيتها للمؤلف الأصلي [TechFlow]. لأي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ الإجراء المناسب.

- تنويه: الآراء الواردة تخص المؤلف فقط ولا تمثل نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى بواسطة فريق Gate Learn ولا يجوز نسخها أو توزيعها أو اقتباسها دون الإشارة إلى Gate.

مشاركة

المحتوى

المقالات ذات الصلة

كل ما تريد معرفته عن Blockchain

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025

ما هو يونيسواب؟