العقود الدائمة للأسهم: ارتفاع الطلب وبطء الانطلاق

أهم النقاط

- تظل عقود الأسهم الدائمة قطاعاً عالي العائد لكنه غير مثبت بعد، حيث لم تحقق زخماً يُذكر على السلسلة بسبب عدم تطابق الجمهور، وضعف الطلب، ووجود بدائل أكثر رواجاً مثل خيارات 0DTE.

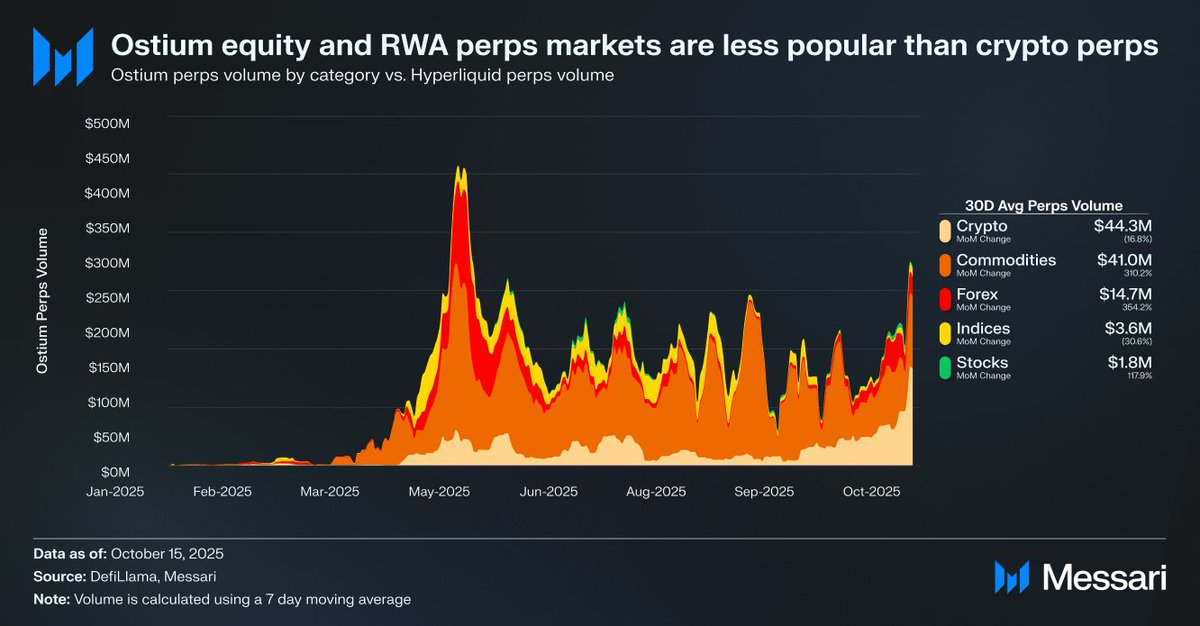

- تسجل منصات مثل Ostium متوسط تداول يومي لعقود الأسهم الدائمة يبلغ 1.8 مليون دولار فقط، مقابل 44.3 مليون دولار لعقود الكريبتو الدائمة، ما يعكس ضعف الإقبال.

- قد يشير ذلك إلى وجود طلب كامن تعوقه قيود البنية التحتية والتنظيم. ويعد تحديث HIP-3 الأخير من Hyperliquid أفضل فرصة لعقود الأسهم الدائمة لاكتساب الزخم، رغم أن التبني سيكون تدريجياً على الأرجح.

المصدر: Messari (@ 0xCryptoSam)

تُعتبر عقود الأسهم الدائمة الخطوة التالية الحتمية لأسواق الأصول على السلسلة بحسب التوقعات، إلا أن البيانات الحالية لا تدعم هذا الاتجاه على المدى القريب. يسجل Ostium، أحد أشهر DEXات العقود الدائمة للأصول الواقعية (RWA)، متوسط تداول يومي يبلغ 1.8 مليون دولار لعقود الأسهم الدائمة، مقابل 44.3 مليون دولار لعقود الكريبتو الدائمة، ما يدل بوضوح على ضعف الطلب.

تكمن فجوة التبني في عدم تطابق الجمهور؛ فمتداولو الأصول على السلسلة لا يُبدون اهتماماً يُذكر بالأسهم، بينما يمكن للمتداولين خارج السلسلة على منصات مثل Robinhood تداول الأسهم والخيارات لكن ليس العقود الدائمة. المستثمرون الدوليون الذين لا يمكنهم الوصول إلى الأسهم الأمريكية قد يكونون جمهوراً مستهدفاً منطقياً، لكنهم غالباً يفضلون امتلاك الأصل الأساسي للحصول على حقوق المساهمين وتجنب رسوم التمويل ومخاطر التصفية.

تواجه الأسهم تحديات تكامل أقل من التوكنات، التي تستفيد من سهولة التغليف الاصطناعي. بالنسبة للمستثمر العادي، يتم تجريد معظم الأسهم عالمياً إلى رموز فردية تظهر عبر شريط البحث. لذا، رغم أن العقود الدائمة تضيف للأسهم عنصراً غير خاضع للإذن ومقاوماً للرقابة، إلا أن المستثمر العادي في الأسهم إما غير مدرك لذلك أو لا يهتم به فعلياً.

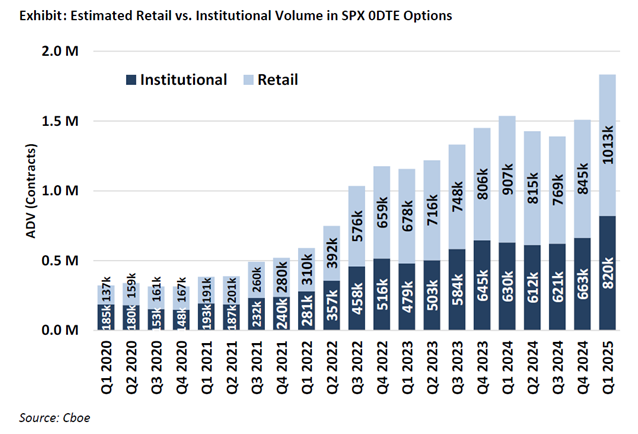

https://www.fow.com/insights/analysis-cboe-points-to-retail-flow-as-zero-day-options-grow

يُرجح أن يكون المتداولون الأفراد في خيارات الأسهم (الذين يشكلون%20بحسب تقديرات Cboe Market Intelligence الصادرة الأسبوع الماضي) 50-60% من تداولات 0DTE على Robinhood) هم الجمهور الأكثر قابلية لاستخدام عقود الأسهم الدائمة. لكن البورصات التقليدية التي تعتمد على الخدمات المصرفية لن تقدم عقود الأسهم الدائمة حتى يتضح الإطار القانوني. لدى CFTC عقود دائمة لكل من BTC وETH، لكن كليهما ليس أوراقاً مالية. ورغم أن العقود الدائمة أكثر وضوحاً من الخيارات، إلا أن التبني على مستوى الأفراد سيظل مرتبطاً بالوضوح القانوني، ما قد يُطيل أمد التبني.

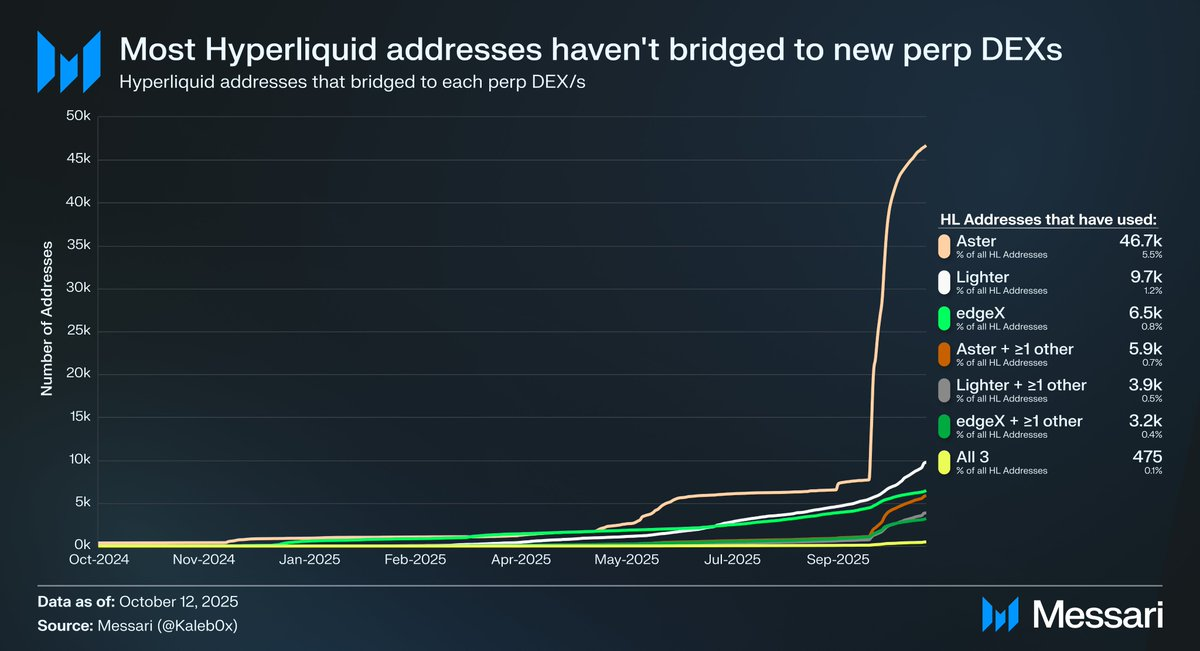

المصدر: @ Kaleb0x

دعونا نتصور كيف ستكون عقود الأسهم الدائمة مع HIP-3 على Hyperliquid، الذي أتاح أسواق العقود الدائمة غير الخاضعة للإذن. أقل من 10% من عناوين Hyperliquid انتقلت إلى Aster وLighter وedgeX، وعدد أقل بكثير انتقل إلى أكثر من DEX واحد للعقود الدائمة، ما يشير إلى أن رأس المال في Hyperliquid مستقر وعالي الجودة. هناك تفسيران محتملان لهذه البيانات بخصوص مستقبل عقود الأسهم الدائمة:

- مستخدمو Hyperliquid أوفياء للمنصة ويفضلونها على أي DEX آخر للعقود الدائمة بغض النظر عن الأصول أو الميزات الأخرى.

- مستخدمو Hyperliquid راضون عن عروض سوق العقود الدائمة الحالية.

أرى أن الإجابة تجمع بين الاحتمالين. فعدم انتقال مستخدمي Hyperliquid بأموالهم بشكل جماعي رغم الحوافز يؤكد ولاءهم للمنصة. لكن بما أن معظم حجم التداول والفائدة المفتوحة على Hyperliquid، كما هو الحال في DEXات العقود الدائمة الأخرى، يتركز في الأصول الكبرى، يصعب الجزم بأهمية تنوع السوق أو عقود الأسهم الدائمة للمستخدم العادي (والأهم للحيتان الذين يمتلكون 70% من الفائدة المفتوحة على Hyperliquid). كثير من هؤلاء المتداولين يحتفظون أيضاً بحسابات في البورصات التقليدية والوسطاء، ما يحد من السوق القابل للاستهداف لعقود الأسهم الدائمة على Hyperliquid. كما أن ذلك قد لا يخلق فائدة مفتوحة أو حجم تداول جديد للمنصة، بل قد يعيد تدوير التدفقات الحالية فقط.

رغم أن Ostium (بحجم تداول سنوي للعقود الدائمة يبلغ 22 مليار دولار) وأغلفة توكنات الأسهم مثل xStocks (بحجم تداول فوري 279 مليون دولار) لم تشهد بعد تبنياً واسع النطاق، إلا أن ذلك قد يعود لقيود البنية التحتية وليس لغياب الطلب الحقيقي. هذا النمط يعكس بدايات نمو العقود الدائمة؛ حيث أثبتت GMX وجود طلب على العقود الدائمة على السلسلة، لكن البنية التحتية لم تكن قادرة على دعم حجم تداول مستدام. وقد حل Hyperliquid هذه المعضلة وفتح الطلب الكامن. وبنفس المنطق، قد تحقق عقود الأسهم الدائمة أول توافق حقيقي بين المنتج والسوق على Hyperliquid عندما يوفر HIP-3 الأداء والسيولة اللازمين. لا تؤكد البيانات الحالية هذا السيناريو، لكن السوابق مشجعة وتستحق المتابعة.

يظل الأفق طويل الأمد لعقود الأسهم الدائمة مقارنة بخيارات 0DTE واضحاً. يمكن لمشاريع مثل Trade[XYZ] الاستفادة من التحكيم التنظيمي وبناء قاعدة مستخدمين مبكرة قبل دخول البورصات التقليدية. ومع ذلك، يبقى التحدي الحقيقي في استقطاب المتداولين الأفراد خارج السلسلة، وهو ما كان تاريخياً صعباً على تطبيقات الكريبتو.

لقراءة كامل تحليلي وكيف سترتبط عقود الأسهم الدائمة بتوقعات إيرادات HIP-3 للسنة الأولى، اطلع على تقرير @ MessariCrypto الجديد:

https://messari.io/report/attached-at-the-hip-3

إخلاء مسؤولية:

- هذه المقالة منقولة من [0xCryptoSam]. جميع حقوق النشر محفوظة للمؤلف الأصلي [0xCryptoSam]. في حال وجود أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر فوراً.

- تنويه: الآراء والتوجهات الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية بأي شكل.

- ترجمات المقالة إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟