Gate Research: BTC y ETH consolidan posiciones y recuperan terreno; la estrategia RSI identifica oportunidades de giro

Resumen

- BTC y ETH siguen en proceso de consolidación y recuperación, con una divergencia clara en la estructura de precios y la volatilidad; el impulso a corto plazo permanece débil.

- Las ratios long-short y las tasas de financiación continúan con un tono moderadamente alcista, aunque el interés comprador es limitado y el mercado muestra mayor cautela.

- Tras un periodo de desapalancamiento, el open interest ha repuntado de forma gradual, destacando una mayor resiliencia en las posiciones de ETH frente a BTC, lo que apunta a que el capital apalancado aún no ha salido por completo.

- Los niveles de liquidación se mantienen en rangos medios, alternando fuerzas long y short, lo que equilibra la estructura del mercado; los operadores con mayor apalancamiento siguen bajo presión.

- En estrategias cuantitativas, los sistemas RSI de corto plazo han ofrecido rentabilidad destacada, mientras el Gate Quantitative Fund sigue priorizando la obtención de ganancias estables y un control riguroso del riesgo, manteniendo su ventaja a largo plazo.

Visión general del mercado

Para ofrecer una visión sistemática del comportamiento del capital y los cambios estructurales en el mercado cripto, este informe analiza cinco dimensiones clave: volatilidad de precios de Bitcoin y Ethereum, ratio long-short (LSR), open interest, tasas de financiación y datos de liquidaciones. Estos indicadores permiten captar tendencias de precios, sentimiento del capital y dinámica de riesgo, proporcionando una visión completa de la intensidad operativa y la estructura del mercado. A continuación se analizan los últimos avances en cada métrica desde el 14 de octubre:

1. Análisis de la volatilidad de precios de Bitcoin y Ethereum

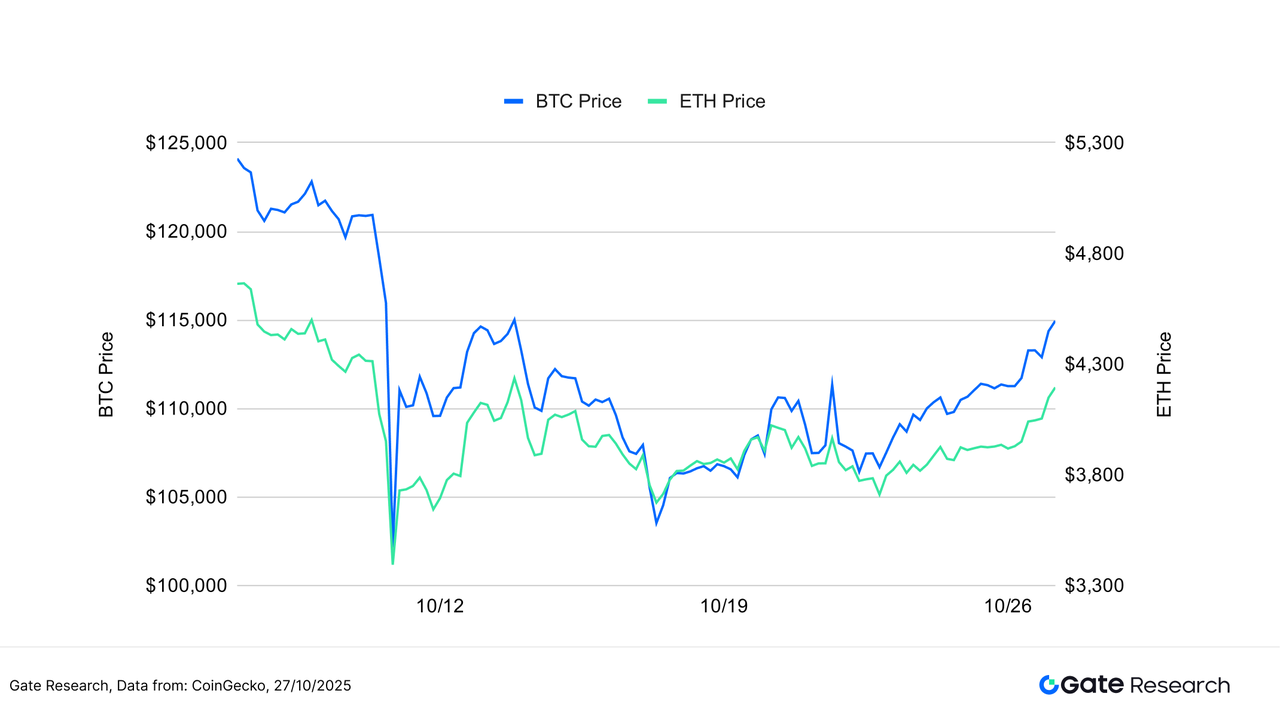

Según CoinGecko, entre el 14 y el 27 de octubre, el mercado cripto mantuvo un patrón de consolidación lateral. Tras alcanzar un nuevo máximo de 126 000 $ el 7 de octubre, BTC inició una fase de consolidación con una menor actividad negociadora y una divergencia creciente en la estructura de mercado. Tanto BTC como ETH mostraron rebotes contenidos dentro de un rango.

BTC se estabilizó cerca de los 108 000 $ a comienzos de mes y fue recuperando terreno, centrándose por encima de los 113 000 $ en el corto plazo. ETH rebotó desde los 3 700 $ hasta los 4 000 $, con un ritmo alcista más suave. En conjunto, ambos activos permanecen en fases de consolidación a medio plazo, con rebotes impulsados por capital especulativo a corto plazo y no por rupturas de tendencia.【1】【2】【3】

A nivel macro y on-chain, hay factores mixtos entre posiciones long y short. El capital tradicional sigue reforzando su exposición al ecosistema de Ethereum —por ejemplo, Cathie Wood ha invertido en Quantum Solutions, una tesorería Ethereum japonesa, reflejando interés institucional sostenido. El valor total bloqueado (TVL) en protocolos DeFi se mantiene estable en torno a los 220 000 millones $, lo que sugiere una estructura de capital equilibrada.

Destaca que el volumen acumulado de Gate Perp DEX ya supera los 1 000 millones $, consolidándose como referente en derivados descentralizados gracias a su red Gate Layer L2 y su motor avanzado de emparejamiento. BTC y ETH parecen estar formando suelos de medio plazo en el entorno de volatilidad actual. Si ETH supera los 4 000 $ con mayor volumen negociado, podría liderar una nueva fase alcista.

Figura 1: El rango de BTC a corto plazo se ha desplazado por encima de los 113 000 $, mientras ETH rebota desde los 3 700 $ hasta el entorno de los 4 000 $, con un ritmo estable.

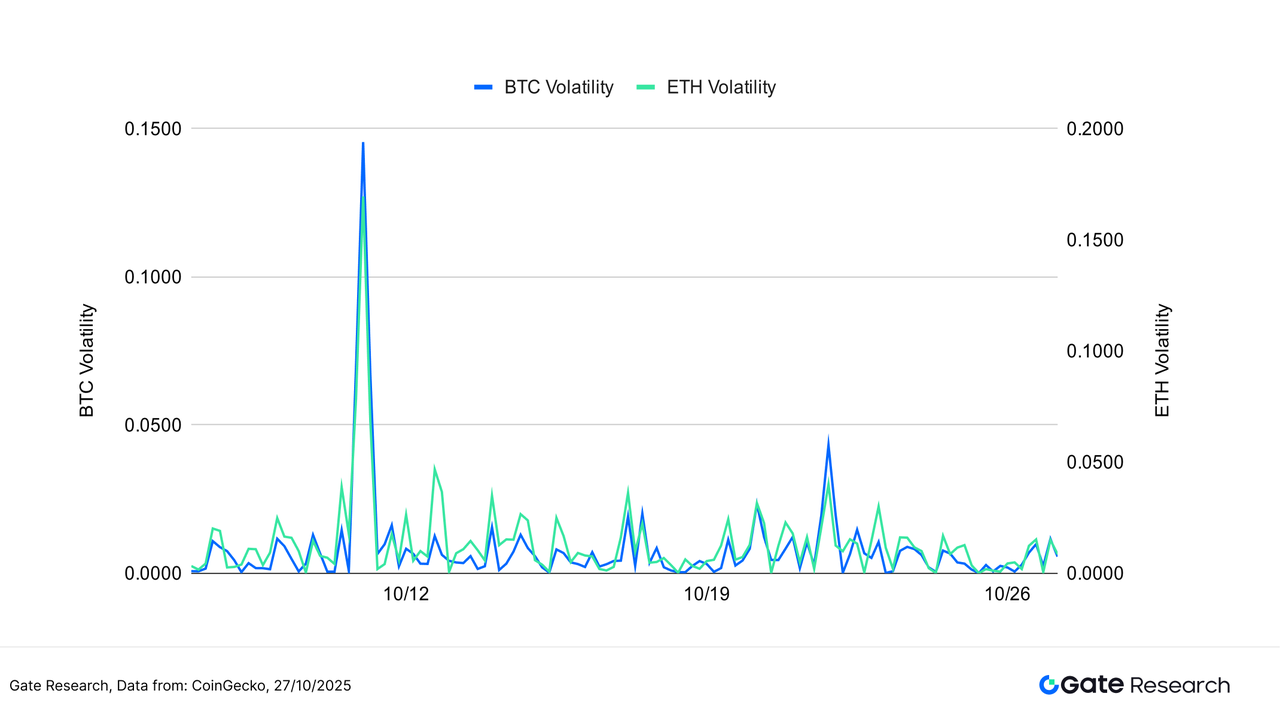

La volatilidad de BTC sigue contenida, con picos puntuales en días concretos, lo que indica que los flujos principales de capital permanecen estables y las expectativas direccionales son claras —limitando el apetito por compras o ventas agresivas. ETH, en cambio, muestra mayor volatilidad, con repuntes bruscos en las últimas semanas, lo que refleja entradas frecuentes de capital y una sensibilidad de mercado más acusada en niveles clave de precios.

El mercado no ha entrado aún en una fase de expansión generalizada de la volatilidad. Sin embargo, los repuntes recurrentes en ETH requieren especial vigilancia. Si el volumen negociado aumenta en paralelo, podría señalar el inicio de un nuevo ciclo de mercado, siendo esencial monitorizar la relación entre volatilidad y volumen en ETH.

Figura 2: BTC mantiene volatilidad estable, con pocas sesiones de alta volatilidad, mientras ETH registra picos recurrentes, reflejando un sentimiento de mercado más activo a corto plazo.

En resumen, el mercado cripto permanece en una fase de baja volatilidad general y divergencia estructural. BTC muestra fuerte estabilidad, con el capital en actitud expectante; los repuntes de volatilidad en ETH indican el retorno de traders a corto plazo. Si la expansión de volumen se mantiene junto a la volatilidad creciente, podríamos ver una ruptura direccional relevante.

2. Análisis del ratio Long/Short Taker Size (LSR) para Bitcoin y Ethereum

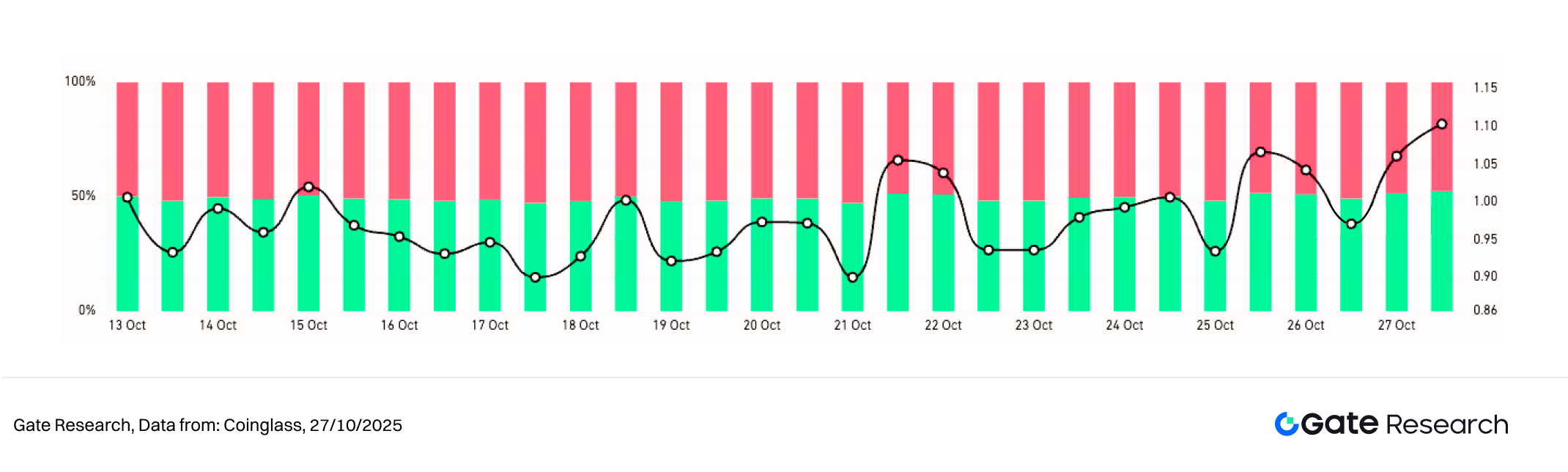

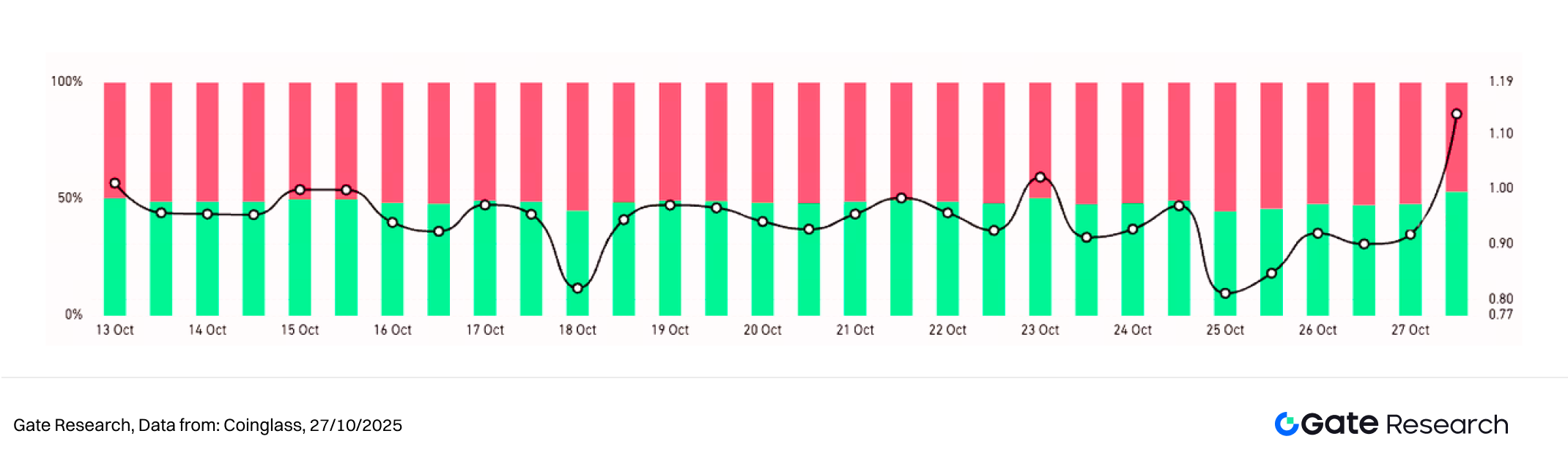

El Long/Short Taker Size Ratio (LSR) mide el volumen de compras agresivas frente a ventas agresivas, y se emplea para evaluar el sentimiento y la fortaleza de tendencia del mercado. Un LSR superior a 1 indica predominio de compras agresivas (long), lo que refleja sesgo alcista.

Según Coinglass, el LSR de BTC y ETH ha oscilado en torno a 1, reflejando un pulso constante en el sentimiento del mercado durante la consolidación, sin consenso direccional claro entre los operadores.【5】

El LSR de BTC bajó a 0,9 a mediados de octubre y luego repuntó por encima de 1,1, señalando debilidad en el apetito comprador durante la corrección. Posteriormente, con precios estables y menor volatilidad, las compras activas han vuelto a protagonizar el mercado, perfilando un giro cautamente alcista.

El LSR de ETH muestra oscilaciones más marcadas, descendiendo varias veces por debajo de 0,9, lo que evidencia mayor sensibilidad entre traders de corto plazo. Al final de mes, el LSR de ETH sube rápidamente a 1,1, señalando un cambio estructural de la cautela al optimismo, con predominio de posiciones long.

La recuperación del ratio long-short tras la debilidad de mediados de mes apunta a que el sentimiento bajista se atenúa y la actividad compradora retorna. Si el LSR se mantiene por encima de 1 y aumenta el volumen negociado, podría anticipar un rebote sostenido del mercado.

Figura 3: El LSR de BTC ha repuntado por encima de 1, reflejando la recuperación gradual del sentimiento comprador.

Figura 4: El LSR de ETH fluctúa más intensamente, con el capital virando al final de mes del tono cauto al alcista.

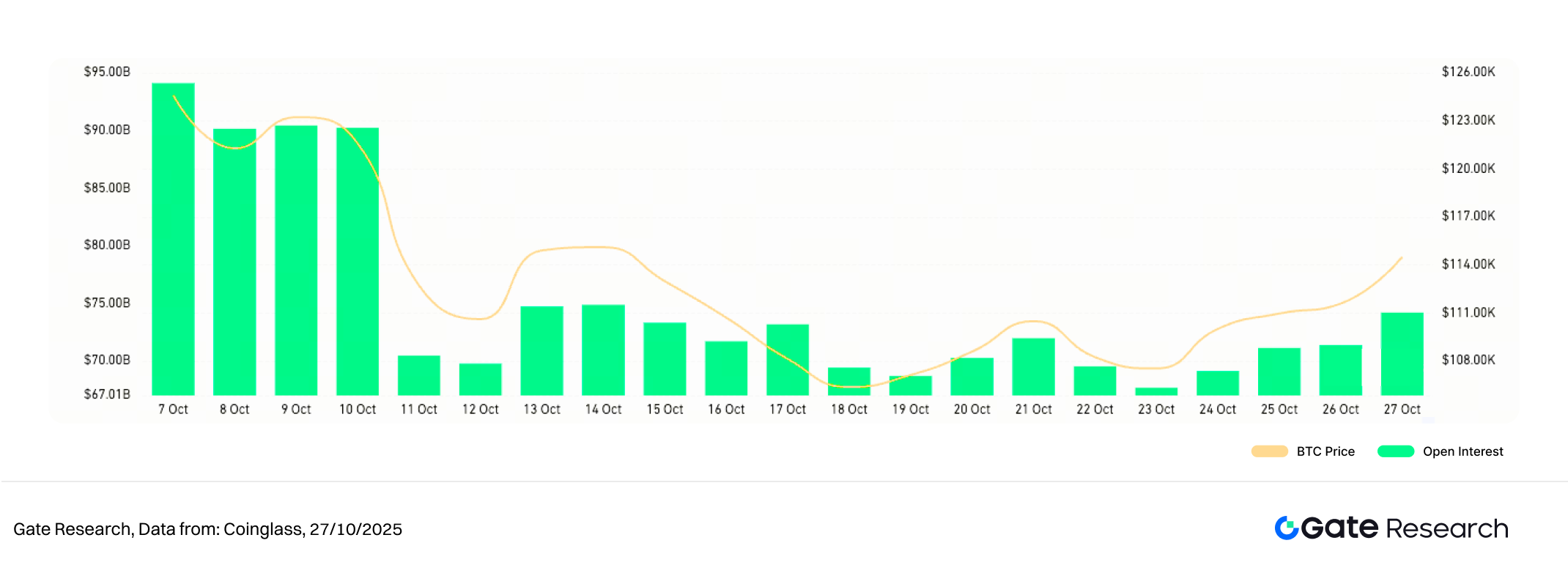

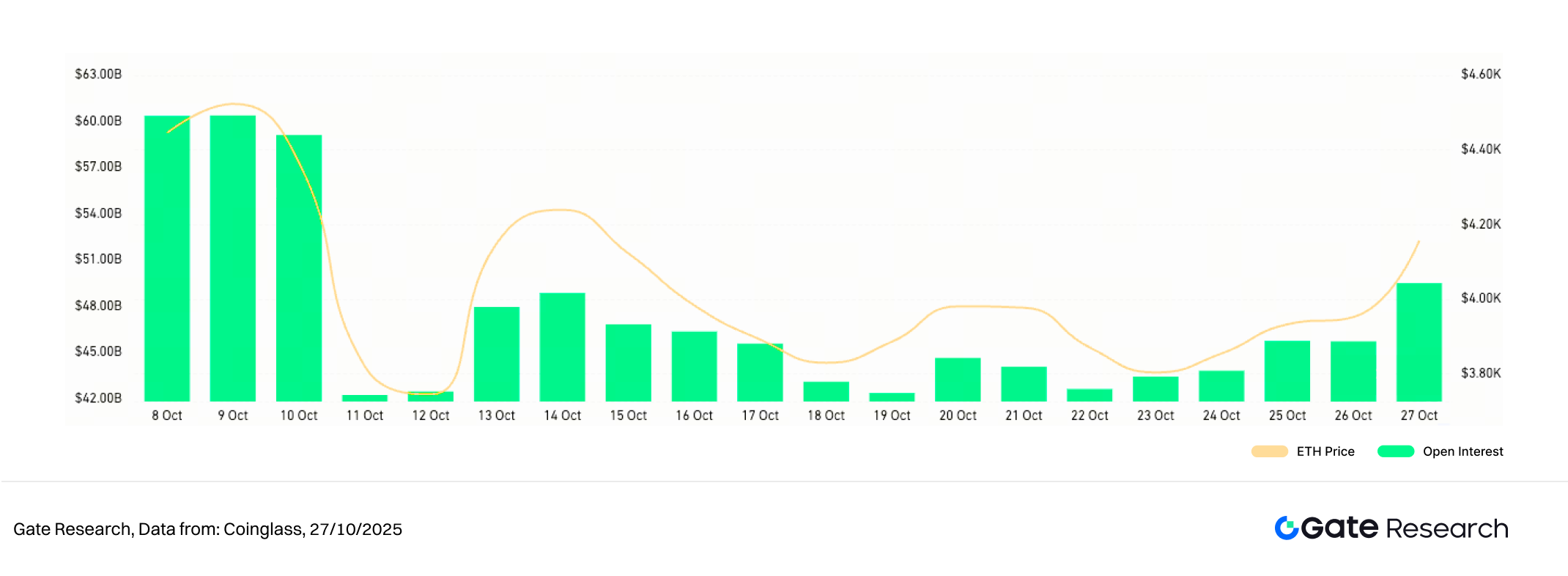

3. Análisis del Open Interest

Según Coinglass, el open interest de BTC y ETH ha ido recuperándose en las dos últimas semanas tras una caída brusca a principios de mes, mostrando una estructura de “desapalancamiento y reapalancamiento”. El descenso inicial reflejó liquidaciones masivas de posiciones long apalancadas y mayor aversión al riesgo; el repunte posterior indica mejora de sentimiento y nuevas entradas de capital.【6】

El open interest de BTC se mantiene en rangos elevados, con reconstrucción de posiciones long tras la estabilización de precios, lo que sugiere que las instituciones y grandes operadores mantienen un sesgo alcista cauteloso. ETH ha recuperado open interest de forma más constante y rápida, indicando una confianza intermedia más sólida entre operadores apalancados.

La estructura de apalancamiento ha pasado de sobrecalentada a fase de recuperación saludable. El capital regresa al mercado, aunque sin expansión excesiva del apalancamiento. Si los precios suben con mayor volumen negociado, el open interest podría seguir creciendo; si el mercado sufre presión, la liquidez podría endurecerse y provocar correcciones a corto plazo.

Figura 5: El open interest de BTC permanece alto, con reconstrucción de posiciones long tras la estabilización de precios.

Figura 6: El open interest de ETH muestra recuperación más estable y rápida, reflejando mayor confianza en su perspectiva a medio plazo.

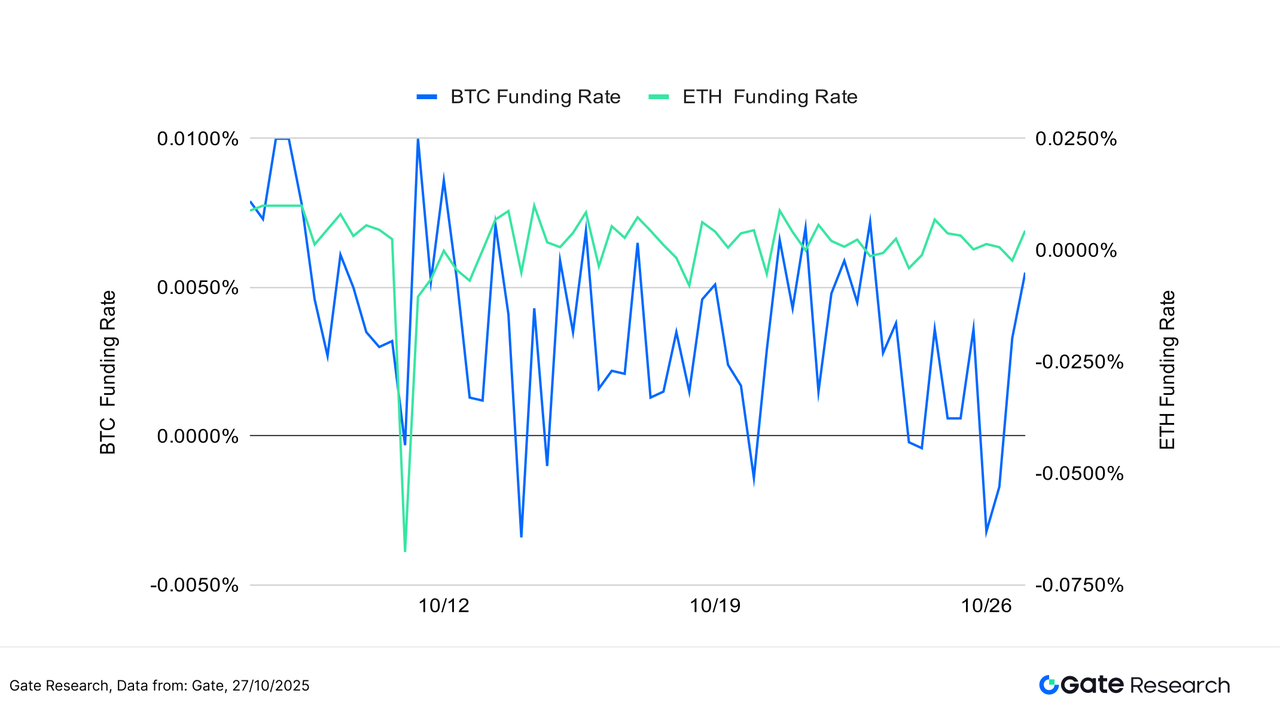

4. Tasa de financiación

Las tasas de financiación de BTC y ETH han permanecido en positivo, lo que indica una estructura de mercado moderadamente alcista y estable. Las fluctuaciones de la tasa de financiación de BTC han sido mínimas y próximas a cero, reflejando la estabilidad de las posiciones long apalancadas y la confianza de capital institucional y de perfil medio-largo plazo.【7】【8】

Las tasas de financiación de ETH han sido más activas, llegando a negativas en momentos de corrección —especialmente a mediados y finales de octubre—, lo que refleja aversión temporal al riesgo entre operadores de corto plazo. Estas caídas fueron breves y se recuperaron rápidamente sin llegar a mostrar estrés sistémico.

La estructura de financiación del mercado se mantiene moderadamente alcista. El capital apalancado no ha salido en masa, aunque el sentimiento está lejos de sobrecalentado. Si las tasas de financiación siguen subiendo con el volumen negociado, puede surgir impulso para una subida prolongada; si se vuelven negativas durante varios periodos, podría indicar deterioro de sentimiento y riesgo de corrección.

Figura 7: Las tasas de financiación de BTC siguen positivas y estables, mientras ETH registra episodios negativos puntuales, reflejando un tono de mercado alcista pero controlado.

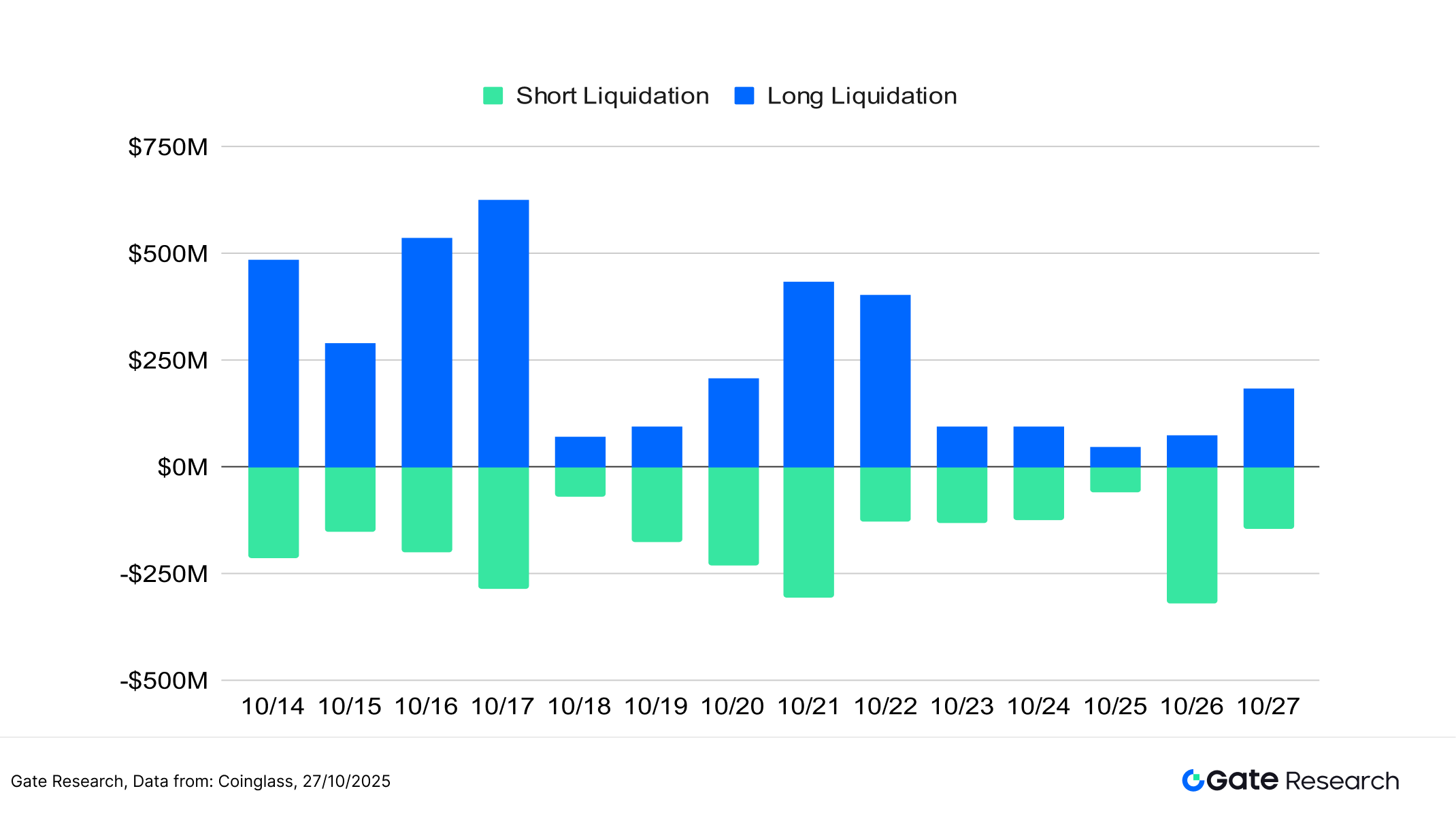

5. Gráfico de liquidaciones en criptomonedas

Según Coinglass, aunque el mercado cripto mantuvo su consolidación de alto nivel en octubre, se registraron liquidaciones frecuentes en derivados, lo que muestra la alternancia entre posiciones long y short. El 10 de octubre se produjo la mayor oleada de liquidaciones, con más de 18 000 millones $ liquidados en un solo día —incluyendo 16 700 millones $ en posiciones long—, lo que refleja el cierre forzado de posiciones long altamente apalancadas durante la caída pronunciada de precios.【9】

En las semanas siguientes, las liquidaciones long siguieron repuntando, con totales diarios por encima de los 500 millones $, lo que evidencia la presión sostenida sobre los operadores alcistas en las correcciones. Por el contrario, el 21 y 26 de octubre, las liquidaciones short aumentaron con el rebote de precios, mostrando salidas por stop-loss y alternancia de presión entre ambos lados del mercado.

Aunque la magnitud de las liquidaciones recientes no es sistémica, la concentración de posiciones long apalancadas implica mayor exposición al riesgo. Si el volumen negociado no crece o la volatilidad aumenta, el sentimiento podría volver a ser cauto y el estrés de liquidez provocar reacciones en cadena.

Figura 8: Las liquidaciones long repuntan en octubre, mientras las short aumentan los días 21 y 26, mostrando la batalla entre fuerzas alcistas y bajistas.

En este contexto de consolidación y volatilidad acotada, el comportamiento global del capital se mantiene moderadamente alcista pero neutral. Los indicadores de derivados y sentimiento muestran debilitamiento del impulso comprador y menor fuerza a corto plazo. El LSR y las ratios long-short han subido por encima de 1, aunque sin expansión significativa de volumen; las tasas de financiación siguen positivas pero no se amplían; y la tendencia de liquidaciones ha pasado de alternancia a concentración en el lado long, lo que sugiere menor confianza en el apalancamiento. La estructura global se mantiene estable, pero el soporte de sentimiento es menos sólido, limitando la continuidad de tendencias a corto plazo.

Con la contracción marginal del capital apalancado y la divergencia creciente en el sentimiento long-short, los inversores deben vigilar zonas clave de precios e indicadores de volatilidad para anticipar si la consolidación derivará en reversión de tendencia o rebote correctivo. Por ello, la siguiente sección evalúa la Estrategia RSI de reversión, centrada en su adaptación para identificar zonas de sobrecompra y sobreventa en distintos ritmos de mercado, captar puntos de reversión a corto plazo y valorar su eficacia en el control del riesgo, la reducción del trading emocional y la optimización de las entradas y salidas en mercados laterales.

Análisis cuantitativo – Estrategia RSI de reversión de tendencia

(Aviso legal: Todas las previsiones de este artículo se basan en datos históricos y tendencias de mercado y tienen fines informativos. No deben considerarse recomendaciones de inversión ni garantía de resultados futuros. Los inversores deben evaluar cuidadosamente los riesgos y tomar decisiones prudentes antes de invertir.)

1. Resumen de la estrategia

La Estrategia RSI de reversión es un enfoque de trading a corto plazo para identificar cambios de sentimiento y aprovechar reversiones de precios mediante el RSI. Fija un umbral de sobreventa para la entrada y otro de sobrecompra para la salida, permitiendo detectar movimientos correctivos en situaciones de sentimiento extremo. La estrategia se centra en posiciones long. Cuando el RSI entra en sobreventa, inicia la compra; las salidas se producen por toma de ganancias, stop-loss o señal de sobrecompra.

La combinación de mecanismos dinámicos de toma de beneficios y stop-loss busca asegurar rentabilidad en rebotes y minimizar pérdidas en reversión fallida. Es especialmente eficaz en mercados laterales, donde las oscilaciones frecuentes generan oportunidades de entrada y salida.

En este backtest, la estrategia se aplicó a las diez principales criptomonedas por capitalización (sin stablecoins), cubriendo las principales cadenas y activos de alta liquidez. El objetivo fue evaluar su adaptabilidad y eficacia práctica en distintos activos y condiciones de mercado, validando su viabilidad y robustez en tiempo real.

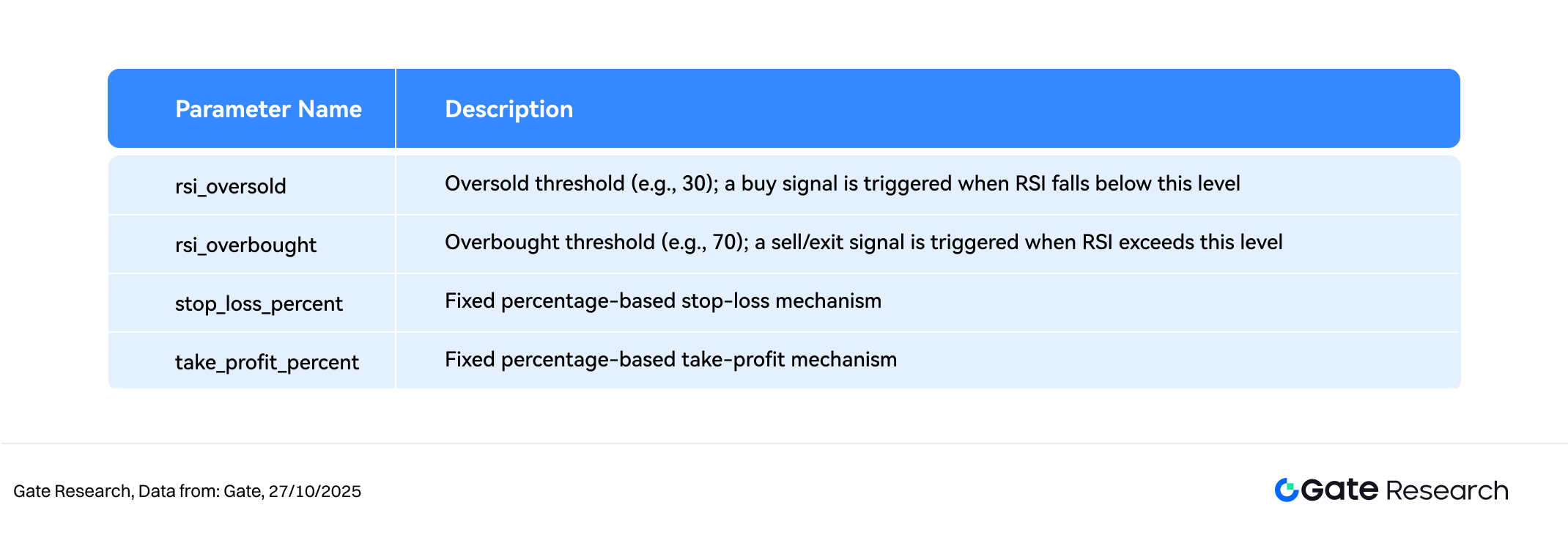

2. Configuración de parámetros clave

3. Lógica y mecanismo operativo de la estrategia

Condiciones de entrada

- Sin posición abierta y RSI por debajo del umbral rsi_oversold: el mercado se considera sobrevendido y se activa la señal de compra.

Condiciones de salida

- Salida por sobrecompra: si el RSI supera el umbral rsi_overbought, se anticipa reversión y se activa venta.

- Stop-loss: si el precio baja hasta

entry_price× (1 −stop_loss_percent), se ejecuta stop-loss. - Toma de ganancias: si el precio sube hasta

entry_price× (1 +take_profit_percent), se activa venta por beneficios.

Ejemplo práctico

- Señal de trading activada

El gráfico muestra la entrada el 15 de junio de 2025 en SUI/USDT (1 hora). Tras una caída prolongada, el RSI bajó de 20 y rebotó rápido por encima de 40, mostrando reversión. El MACD empieza a converger y el volumen se incrementa.

Aunque el precio aún no rebota desde mínimos, la subida del RSI y el volumen cumplen el criterio “buy-the-dip”, activando entrada long para aprovechar el rebote.

Figura 9: Ejemplo de entrada SUI/USDT (15 de junio de 2025)

- Ejecutado el trade y resultado

Tras el rebote, SUI sube y el RSI supera 75, entrando en sobrecompra. El impulso decae y el RSI baja, por lo que la estrategia sale por señal de sobrecompra, asegurando el beneficio del rally. Aunque el precio sube algo más, el MACD muestra barras decrecientes y la pendiente se aplana, lo que indica agotamiento alcista. Las medias móviles cortas convergen, formando el patrón clásico de agotamiento.

La salida sigue la lógica de control de riesgo “tomar beneficios con momentum sobrecalentado”, evitando la corrección posterior. Futuras mejoras pueden incluir stops dinámicos o módulos de seguimiento de tendencia para optimizar la captura de beneficios.

Figura 10: Ejemplo de salida SUI/USDT (16 de junio de 2025)

El caso muestra la lógica de entrada-salida y la gestión dinámica del riesgo en fases de sentimiento extremo. El RSI permite identificar rebotes por sobreventa y frenadas por sobrecompra: cuando cae bajo el umbral, la estrategia entra en largo; cuando sube a sobrecompra o alcanza límites de beneficio/pérdida, sale para asegurar ganancias y limitar riesgos.

Con drawdowns limitados, la estrategia capturó una parte de la subida a corto plazo, demostrando capacidad de detección y disciplina en ejecución en mercados volátiles. Valida la aplicabilidad real y la fortaleza defensiva del sistema RSI, sentando base para mejoras como optimización de parámetros, integración multifactorial y expansión cross-asset.

4. Ejemplo práctico de backtesting

Configuración de parámetros para backtesting

Para optimizar parámetros, se realizó una búsqueda sistemática en los siguientes rangos:

rsi_overbought: 60–95 (incrementos de 5)rsi_oversold: 5–30 (incrementos de 5)stop_loss_percent: 1 %–2 % (incrementos de 0,5 %)take_profit_percent: 10 %–16 % (incrementos de 5 %)

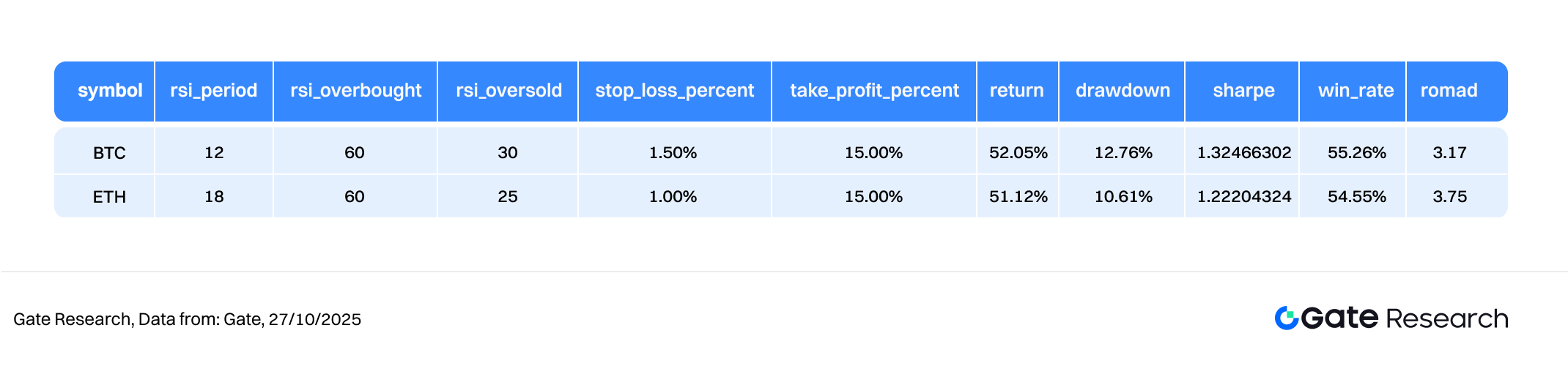

Se emplearon las 10 principales criptomonedas por capitalización (sin stablecoins) como activos de prueba, analizando velas de 4 horas de octubre de 2024 a octubre de 2025, con 288 combinaciones de parámetros. Se seleccionaron las 10 mejores en función del rendimiento anualizado. Los criterios incluyeron retorno anualizado, Sharpe, drawdown máximo y ROMAD, para valorar estabilidad y rentabilidad ajustada al riesgo.

Figura 11: Comparativa de rendimiento BTC y ETH

Descripción de la lógica de la estrategia

Si el RSI cae por debajo del umbral de sobreventa, el sistema interpreta que el mercado está en mínimo emocional y activa compra. Así se busca captar el inicio de la reversión a corto plazo, combinando mecanismos dinámicos de toma de beneficios y stop-loss para un control de riesgo superior. Si el RSI sube a sobrecompra o el precio alcanza los límites predefinidos, ejecuta venta automática, asegurando el beneficio o minimizando la pérdida.

Por ejemplo, la configuración para BTC fue:

rsi_oversold= 60 (entrada si RSI cae por debajo)rsi_overbought= 30 (salida si RSI supera)stop_loss_percent= 1,5 %take_profit_percent= 15 %

Análisis de resultados y rendimiento

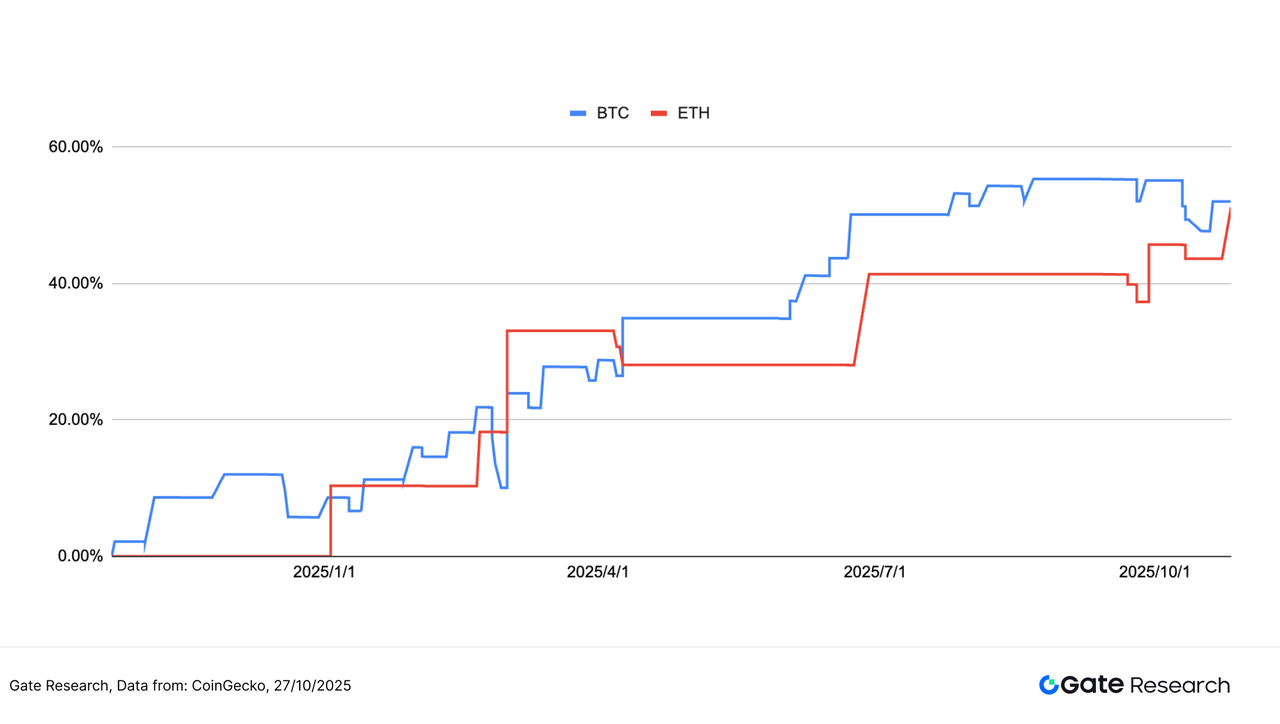

El backtest cubre octubre de 2024 a junio de 2025, aplicando la lógica RSI en los principales criptoactivos. El rendimiento fue estable, con curvas de retorno acumulado en BTC y ETH de subida escalonada y baja volatilidad, lo que demuestra fortaleza defensiva y rentabilidad sostenida en mercados laterales o de consolidación.

En octubre de 2025, la estrategia BTC logró un retorno acumulado del 52 % y ETH del 51 %, con trayectorias similares. Las leves diferencias responden a variaciones en amplitud de reversión y volumen. El sistema mantuvo drawdowns bajos en todo el periodo, preservando beneficios ante correcciones y mostrando una curva de rendimiento suave y ascendente.

La estrategia RSI mantiene un perfil de riesgo-rentabilidad estable en las principales criptomonedas, obteniendo resultados consistentes incluso en entornos no tendenciales, lo que valida su eficacia en mercados de rango.

Gate Quant Fund, enfocado en arbitraje neutral y cobertura, destaca por retornos estables y gestión de riesgos. Su riguroso marco de control busca rendimiento compuesto sostenido, ofreciendo asignación cuantitativa equilibrada y baja volatilidad.

Figura 12: Comparativa de retornos acumulados del último año – Estrategia RSI óptima

5. Resumen de la estrategia

La Estrategia RSI de reversión, basada en el RSI y potenciada con toma de ganancias y stop-loss dinámicos, ha mostrado retornos estables y buena capacidad de reversión en las principales criptomonedas. Los resultados del backtest muestran retornos acumulados cercanos al 50 % en BTC y ETH, con curvas de rentabilidad ascendentes y estables, demostrando fortaleza en mercados laterales. La estrategia limita drawdowns y mantiene rentabilidad ante fluctuaciones, con evolución suave y resiliente.

Los modelos de reversión a corto plazo ofrecen potencial de beneficio, pero pueden rendir menos en mercados tendenciales por salidas prematuras ante sobrecompra persistente, limitando la captura alcista. En la inversión real, el equilibrio entre control de volatilidad y crecimiento compuesto sigue siendo clave en la gestión cuantitativa.

Bajo este principio, Gate Quant Fund prioriza arbitraje neutral y cobertura, buscando rentabilidad estable y gestión de riesgo robusta. Para que los usuarios experimenten los beneficios compuestos de estrategias cuantitativas estables, Gate lanza la campaña “Bonus Rate para nuevos usuarios de Quant Fund” del 27 de octubre de 2025, 06:00 al 10 de noviembre de 2025, 06:00 (UTC). Durante este periodo, los suscriptores nuevos disfrutan de +5 % anualizado adicional durante 14 días, con retorno anualizado total superior al 19 %.

El fondo está gestionado por un equipo de primer nivel y cuenta con cartera diversificada en arbitraje y cobertura. Su objetivo es controlar drawdowns y equilibrar riesgo y retorno, siendo idóneo para inversores que buscan rentabilidad cuantitativa sostenible, baja volatilidad y largo plazo.

Conclusión

Entre el 14 y el 27 de octubre de 2025, el mercado cripto mantuvo su consolidación de alto nivel, con debilitamiento marginal de flujos y sentimiento. BTC y ETH se mantienen técnicamente sólidos, pero su volatilidad y volumen negociado se contraen, ralentizando el impulso. El LSR y las tasas de financiación siguen moderadamente alcistas, pero sin expansión, lo que refleja optimismo cauteloso entre posiciones long.

En derivados, el open interest de BTC se recupera tras una caída puntual, mientras ETH crece de forma sostenida; las tasas de financiación se mantienen positivas y el capital apalancado no se retira de forma significativa. El evento de liquidaciones del 10 de octubre evidencia la fragilidad del apalancamiento excesivo y fomenta la defensa. El mercado sigue en fase final de consolidación, con rotación y ajuste de posiciones —sin nuevas entradas, el riesgo bajista persiste.

La estrategia RSI de reversión demuestra potencial real: el backtest muestra retornos de ~50 % para BTC y ETH, con curvas ascendentes y control efectivo del drawdown. Los tokens de alta beta pueden rendir menos en rallies unidireccionales por salidas recurrentes ante sobrecompra. Mejoras futuras pueden incluir umbrales dinámicos, filtros de volatilidad y parámetros de volumen para optimizar la señal y adaptarse a ciclos de mercado.

Gate Quant Fund sigue priorizando estrategias de cobertura y arbitraje neutral, buscando rentabilidad estable y ajustada al riesgo. Su estricta gestión y diversificación permiten rendimiento compuesto bajo drawdowns controlados —proporcionando a inversores que buscan resiliencia en mercados volátiles una vía superior de inversión cuantitativa sostenible.

Referencias:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Sosovalue, https://sosovalue.com/assets/etf/us-btc-spot?from=moved

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Gate, https://www.gate.com/institution/quant-fund

Gate Research es la plataforma de referencia en investigación blockchain y cripto, ofreciendo análisis técnico, visión de mercado, investigación sectorial, previsión de tendencias y análisis macroeconómico.

Aviso legal

Invertir en criptomonedas implica alto riesgo. Se recomienda a los usuarios investigar y comprender plenamente los activos y productos antes de invertir. Gate no asume responsabilidad por pérdidas o daños derivados de dichas decisiones.

Compartir

Contenido

Artículos relacionados

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

Guía del usuario de Spot Grid Trading (versión básica)

Cómo utilizar las APIs para comenzar el trading cuantitativo

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias