Comprar criptomonedas

Pagar con

USD

Compra y venta

HOT

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Préstamo P2P

Haga crecer su riqueza con inversiones en fiat

Operar

Tipo de trading

Spot

Opera con criptomonedas libremente

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Margen

Multiplica tus beneficios con el apalancamiento

Conversión y trading en bloques

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

Tokens apalancados

Obtén exposición a posiciones apalancadas de forma sencilla

Contrato

Contrato

Puntos

Cientos de contratos liquidados en USDT o BTC

Opciones

HOT

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

New

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

New

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

New

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

BTC Staking

HOT

Haz staking de BTC y gana un 10•% de APR

Acuñación de GUSD

New

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

- Temas de actualidadVer más

6.9K Popularidad

4.9K Popularidad

7.4K Popularidad

1.9K Popularidad

82.6K Popularidad

- Gate Fun en tendenciaVer más

- Cap.M.:$878.3KHolders:5314

- Cap.M.:$381.4KHolders:22774

- Cap.M.:$257.8KHolders:10606

- Cap.M.:$96.6KHolders:276

- Cap.M.:$504.8KHolders:137

- Anclado

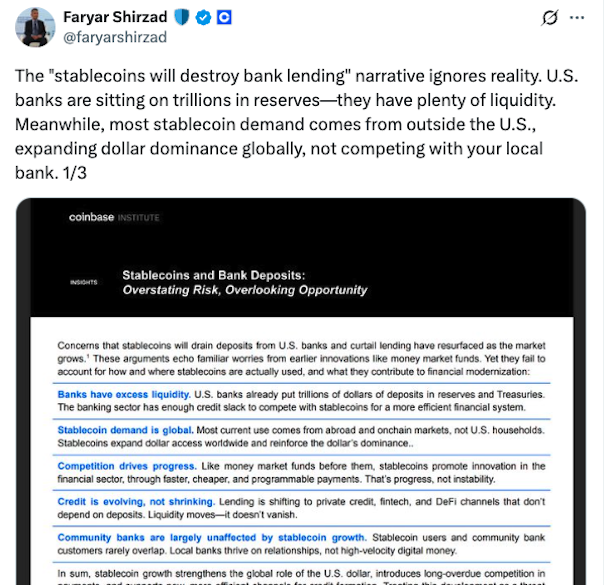

La preocupación de los bancos sobre las monedas estables 'ignora la realidad' — Coinbase

Las preocupaciones de que las stablecoins cripto perjudicarán a los bancos estadounidenses al canibalizar los depósitos bancarios son infundadas y no consideran los usos en el mundo real de los tokens, según los investigadores.

“La narrativa de que 'los stablecoins destruirán el crédito bancario' ignora la realidad”, dijo un jefe de políticas el miércoles.

El jefe de políticas compartió una nota de mercado que decía que los argumentos sobre el impacto de las stablecoins en los depósitos bancarios y los préstamos “reflejan preocupaciones familiares de innovaciones anteriores como los fondos del mercado monetario. Sin embargo, no tienen en cuenta cómo y dónde se utilizan realmente las stablecoins.”

Los grupos bancarios de EE. UU. han argumentado que las stablecoins que ofrecen rendimiento podrían competir con las cuentas bancarias y provocar salidas de fondos de los bancos, y han instado al Congreso a restringir los servicios que ofrecen rendimiento en stablecoins.

La demanda de stablecoins es global, no centrada en EE. UU.

Los investigadores argumentaron en la nota que la mayor demanda de stablecoins proviene de “usuarios internacionales que buscan exposición al dólar” y no de consumidores estadounidenses.

Se dijo que los mercados emergentes utilizan stablecoins en dólares estadounidenses para protegerse contra la depreciación de la moneda local, y los tokens son una “forma práctica de acceso al dólar” para aquellos sin acceso a servicios bancarios.

La nota añadió que alrededor de dos tercios de las transferencias de stablecoins ocurren en plataformas de finanzas descentralizadas o blockchain. “En ese sentido, son la fontanería transaccional de una nueva capa financiera que corre paralela, pero en gran parte fuera, del sistema bancario doméstico”, dijeron los investigadores.

“Tratar a las stablecoins como una amenaza malinterpreta el momento: refuerzan el papel global del dólar y desbloquean ventajas competitivas que EE. UU. no debería restringir,” dijo el jefe de políticas.

Los bancos comunitarios no colapsarán, afirman los investigadores

Los investigadores argumentaron que las preocupaciones de que los bancos comunitarios se verán gravemente afectados por el uso generalizado de stablecoins también carecen de credibilidad, explicando que el usuario típico de stablecoin “no es el mismo que el cliente típico de un banco comunitario.”

“Los bancos comunitarios y los poseedores de stablecoins apenas se superponen”, dijo el jefe de políticas, y agregó que los bancos “podrían mejorar sus servicios con stablecoins.”

Los investigadores también dijeron que las previsiones de billones de dólares fluyendo hacia las stablecoins en los próximos 10 años “deben ser examinadas cuidadosamente.”

“Incluso si la circulación de stablecoins alcanzara los $5 billones a nivel mundial, la mayor parte de ese valor seguiría siendo de propiedad extranjera o estaría bloqueada en sistemas de liquidación digital, no desviada de cuentas corrientes o de ahorros en EE. UU.,” dijeron.

Los investigadores señalaron que los depósitos de bancos comerciales en los EE. UU. superan $18 billones y afirmaron que el impacto de las stablecoins en los depósitos “seguirá siendo marginal, mientras que la influencia global del dólar estadounidense aumentará significativamente.”

Varios grandes bancos e instituciones financieras importantes han lanzado servicios de stablecoin o están explorando ofertas después de que EE. UU. aprobara la Ley GENIUS a principios de este año, que regula cómo operan los proveedores de servicios de stablecoin en el país.