Equity Perps: Permintaan Tinggi dan Permulaan Lambat

Key Insights

- Equity perps tetap menjadi kategori berpotensi tinggi namun belum terbukti, dengan adopsi on-chain yang terbatas akibat ketidakcocokan audiens, lemahnya permintaan, serta adanya alternatif yang lebih populer seperti opsi 0DTE.

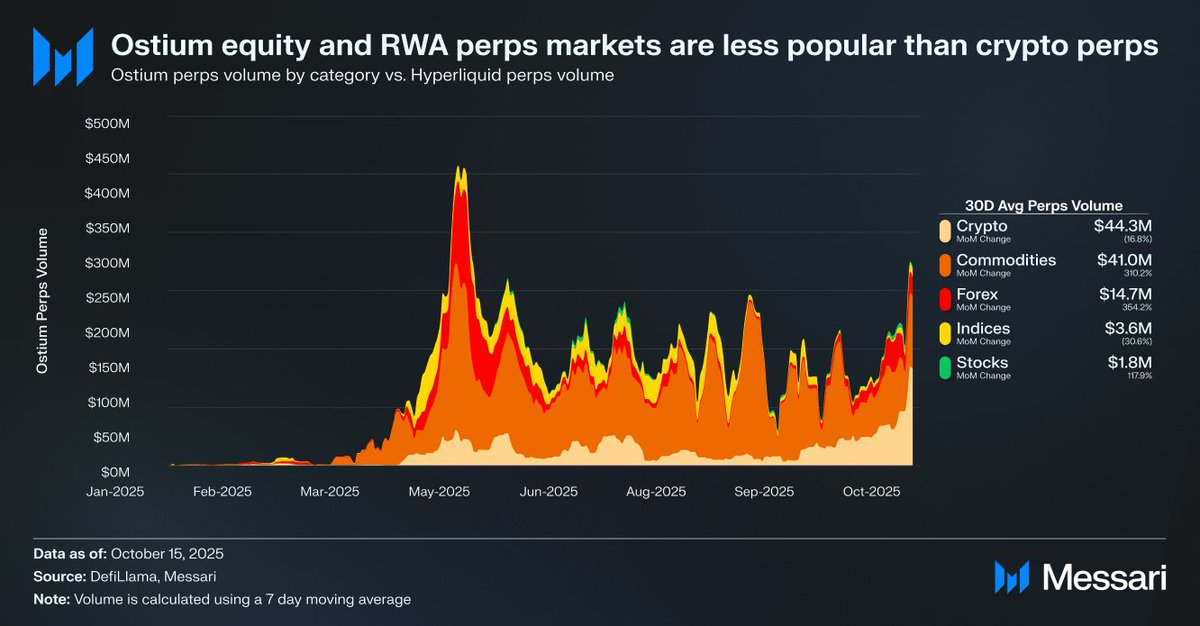

- Platform seperti Ostium hanya mencatat volume perp saham harian rata-rata sebesar $1,8 juta, jauh di bawah $44,3 juta untuk crypto perps, yang menandakan adopsi masih lemah.

- Hal ini dapat mengindikasikan adanya permintaan laten yang terhambat oleh keterbatasan infrastruktur dan regulasi. Upgrade HIP-3 terbaru dari Hyperliquid menjadi peluang terbaik bagi equity perps untuk mendapatkan momentum, meski adopsinya kemungkinan berjalan bertahap.

Sumber: Messari (@ 0xCryptoSam)

Equity perpetuals telah diprediksi sebagai frontier berikutnya yang tak terhindarkan untuk pasar on-chain, namun data saat ini masih sangat minim untuk mendukung hal tersebut dalam waktu dekat. Ostium, perp DEX populer untuk RWA, hanya membukukan rata-rata volume perp harian saham sebesar $1,8 juta, jauh dibandingkan volume perpetual crypto sebesar $44,3 juta, yang menunjukkan lemahnya permintaan.

Kesenjangan adopsi ini berasal dari ketidakcocokan audiens. Trader on-chain kurang berminat pada saham, sedangkan trader off-chain di platform seperti Robinhood bisa mengakses saham dan opsi, namun tidak perpetuals. Investor internasional yang tidak memiliki akses ke saham AS bisa menjadi target logis, namun mereka seringkali lebih memilih memiliki aset dasarnya untuk memperoleh hak pemegang saham serta menghindari biaya pendanaan dan risiko likuidasi.

Saham juga menghadapi tantangan interoperabilitas yang lebih sedikit dibandingkan token, yang mendapatkan kemudahan dari synthetic wrapper. Bagi investor pada umumnya, hampir semua saham di pasar global direpresentasikan dalam bentuk ticker individual yang mudah dicari. Jadi meski perps menambahkan elemen permissionless dan censorship-resistant pada saham, rata-rata investor saham tampaknya tidak menyadari atau tidak terlalu peduli.

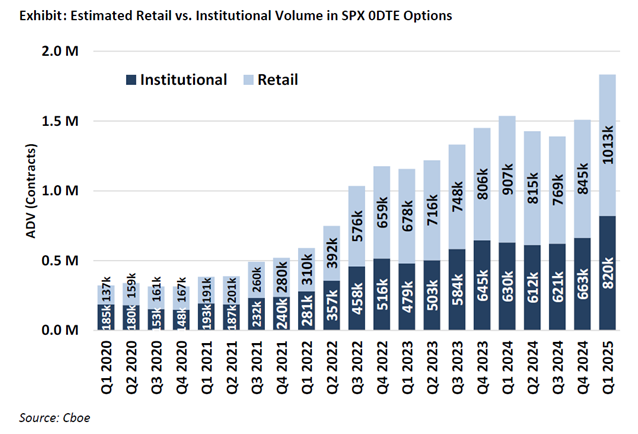

https://www.fow.com/insights/analysis-cboe-points-to-retail-flow-as-zero-day-options-grow

Pengguna equity perps yang paling masuk akal adalah trader opsi ritel (yang menyumbang%20menurut%20perkiraan%20Cboe%20Market%20Intelligence%20minggu%20lalu) 50-60% volume perdagangan 0DTE di Robinhood). Namun, bursa tradisional yang bergantung pada layanan perbankan tidak akan mengadopsi equity perps sebelum ada kejelasan hukum. CFTC telah mengatur perps untuk BTC dan ETH, namun keduanya telah dinyatakan bukan sekuritas. Walaupun perps lebih intuitif dibandingkan opsi, adopsi ritel tetap akan sangat bergantung pada kejelasan hukum sehingga prosesnya bisa lebih lama dari yang diperkirakan.

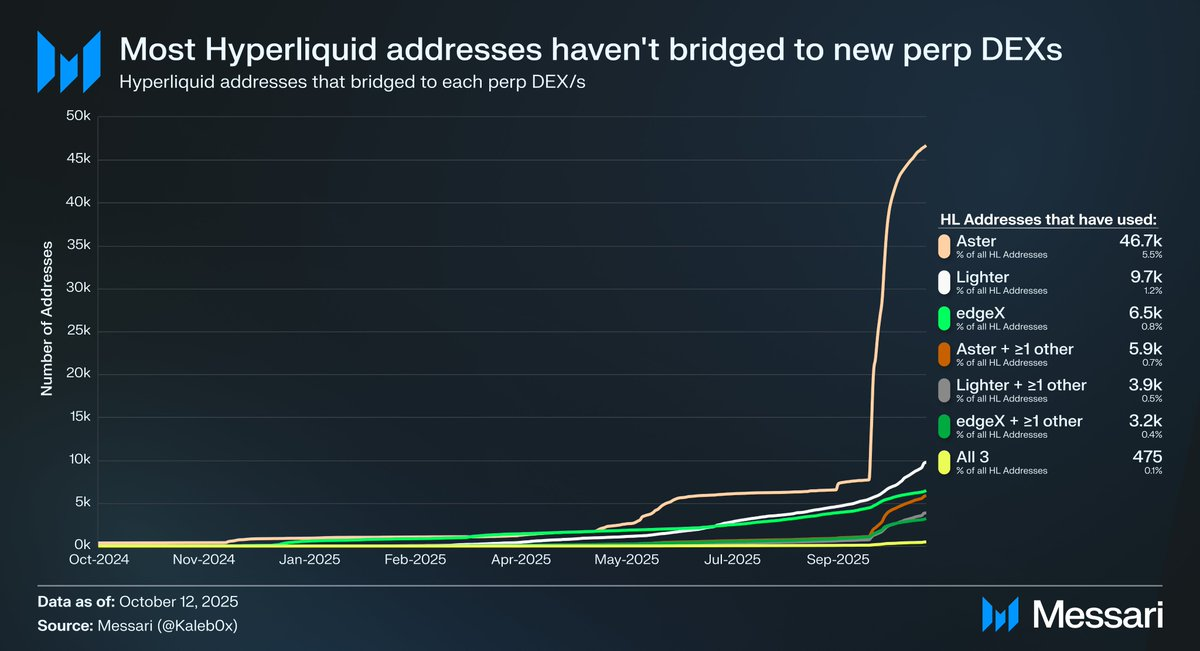

Sumber: @ Kaleb0x

Mari kita lihat seperti apa equity perps dengan HIP-3 di Hyperliquid, yang memperkenalkan pasar perps permissionless. Kurang dari 10% alamat Hyperliquid telah melakukan bridge ke Aster, Lighter, dan edgeX, dan lebih sedikit lagi yang menjajal beberapa perp DEX, menunjukkan bahwa modal di Hyperliquid bersifat sticky dan berkualitas tinggi. Ada dua interpretasi dari data ini untuk masa depan equity perps:

- Pengguna Hyperliquid loyal pada Hyperliquid dan cenderung memilih Hyperliquid dibanding perp DEX lain, terlepas dari listing aset atau fitur lain.

- Pengguna Hyperliquid puas dengan penawaran pasar perp yang ada saat ini.

Saya percaya jawabannya kombinasi keduanya. Karena pengguna Hyperliquid tidak memindahkan modal secara besar-besaran meski ada insentif, mereka kemungkinan loyal pada Hyperliquid. Namun, karena sebagian besar volume dan open interest di Hyperliquid—seperti perp DEX lain—terkonsentrasi pada major, sulit untuk memastikan apakah pengguna Hyperliquid peduli pada keragaman pasar dan apakah equity perps penting bagi pengguna rata-rata Hyperliquid (terutama whale Hyperliquid yang memegang 70% open interest di Hyperliquid). Banyak trader ini juga kemungkinan memiliki akun di bursa dan broker tradisional, sehingga membatasi total pasar potensial untuk equity perps di Hyperliquid. Selain itu, ini mungkin tidak menghasilkan open interest atau volume baru untuk Hyperliquid; bisa jadi hanya memindahkan aliran yang sudah ada.

Meski Ostium ($22 miliar volume perp tahunan) dan equity token wrapper seperti xStocks ($279 juta volume spot) belum mengalami adopsi besar-besaran, hal ini kemungkinan lebih mencerminkan keterbatasan infrastruktur daripada kurangnya permintaan mendasar. Pola ini mirip dengan pertumbuhan awal perps. GMX membuktikan adanya permintaan untuk perps on-chain, namun infrastruktur saat itu belum mampu menopang volume berkelanjutan. Hyperliquid memecahkan hambatan tersebut dan membuka permintaan laten. Dengan logika yang sama, equity perpetuals dapat menemukan product–market fit pertama yang skalabel di Hyperliquid setelah HIP-3 menghadirkan performa dan likuiditas yang dibutuhkan. Data saat ini belum bisa mengonfirmasi hasil tersebut, namun preseden yang ada sangat menarik untuk dipantau.

Potensi jangka panjang equity perps dibanding opsi 0DTE tetap jelas. Proyek seperti Trade[XYZ] dapat memanfaatkan regulatory arbitrage dan membangun basis pengguna awal sebelum bursa tradisional masuk ke pasar. Namun, tantangan utamanya tetap pada menarik trader ritel off-chain, yang secara historis sulit dicapai oleh aplikasi crypto.

Untuk membaca tesis lengkap saya dan bagaimana equity perps akan berkontribusi pada proyeksi pendapatan tahun pertama HIP-3, silakan baca laporan terbaru dari @ MessariCrypto:

https://messari.io/report/attached-at-the-hip-3

Disclaimer:

- Artikel ini diterbitkan ulang dari [0xCryptoSam]. Seluruh hak cipta milik penulis asli [0xCryptoSam]. Jika ada keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Penafian: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan secara eksplisit, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini