DATs podem ser opções mais eficientes do que ETFs à vista para determinados ativos digitais

Introdução

Em agosto e setembro de 2025, as Digital Asset Treasuries (DATs) se consolidaram como os principais instrumentos para a popularização dos ativos digitais em Wall Street. Esse movimento surpreendeu muitos especialistas do setor, que acreditavam que os ETFs continuariam desempenhando o papel que as DATs começaram a assumir.

Como isso aconteceu? Anos atrás, a MicroStrategy inovou ao criar o modelo DAT para bitcoin, mas o mercado ainda não sabia como aplicar esse conceito a outros ativos digitais. Este artigo detalha, em quatro partes, as razões que fazem do fenômeno DAT um tema controverso:

- Descrição das DATs

- Paisagem das DATs

- Justificativa para o prêmio mNAV das DATs

- Riscos inerentes às DATs

Descrição das DATs

Uma Digital Asset Treasury (DAT) é uma empresa que mantém criptomoedas como bitcoin, ether ou solana diretamente em seu balanço patrimonial, permitindo que investidores tenham exposição comprando suas ações. Diferentemente dos ETFs de Bitcoin ou Ethereum à vista regulados pela SEC1, que apenas detêm cripto de forma passiva e emitem cotas lastreadas integralmente nos ativos, as DATs são empresas operacionais — podem utilizar alavancagem, estratégias corporativas e financiamentos para administrar suas reservas. Enquanto os ETFs oferecem exposição regulada típica dos instrumentos de investimento público, as DATs agregam risco corporativo e potencial de valorização ou desvalorização superior ao do ativo subjacente.

Antes mesmo de o termo “digital asset treasury” ser difundido, a MicroStrategy já havia implementado o primeiro “DAT” para bitcoin. Sob a direção de Michael Saylor, a empresa reduziu o foco em software corporativo para acumular o máximo possível de bitcoin. Em 15 de setembro de 2025, a MicroStrategy (agora chamada “Strategy”) já havia adquirido mais de 632.000 BTC por US$46,5 bilhões — média de US$73.527 por unidade.2 Hoje, a companhia detém mais de 3% da oferta programada de 21 milhões de bitcoins.3

A MicroStrategy construiu sua posição em bitcoin usando diversas estratégias financeiras. No início, emitiu notas conversíveis seniores, depois notas garantidas seniores com rendimento de 6,125%,4 mas o divisor de águas foi o programa de emissão de ações no mercado (ATM). Com o papel MSTR negociando com forte prêmio sobre o valor patrimonial, Saylor emitiu novas ações, diluindo os acionistas existentes, mas usando os recursos para comprar mais bitcoin e aumentar o bitcoin por ação. Ou seja, os acionistas proveram capital para alavancar a exposição da MicroStrategy ao bitcoin.

Esse modelo gerou grande controvérsia. Críticos depreciam as DATs dizendo: “Estão vendendo 50 centavos por um dólar.”5 O que significa? Se uma DAT negocia ao dobro do mNAV, investidores pagam US$2 em ações para cada US$1 em bitcoin no balanço. O prêmio, portanto, parece irracional e insustentável.

Até agora, as ações da MicroStrategy desafiaram essa tese e recompensaram fortemente os acionistas. Fora uma breve fase de desconto durante o mercado de baixa entre março de 2022 e janeiro de 2024, o papel MSTR manteve prêmio significativo sobre o mNAV. Saylor aproveitou estrategicamente esse prêmio, emitindo ações bem acima do valor patrimonial e aumentando de forma agregadora o estoque de bitcoin. Assim, além de ampliar a exposição dos acionistas ao bitcoin, o MSTR superou de forma significativa uma estratégia simples de buy-and-hold desde a primeira compra em agosto de 2020.6

Paisagem das DATs

Cinco anos após a primeira compra de bitcoin pela MicroStrategy — período em que nenhuma empresa se arriscou a seguir esse caminho — centenas de DATs surgiram. Esses veículos acumulam ETH, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX e vários outros ativos digitais.

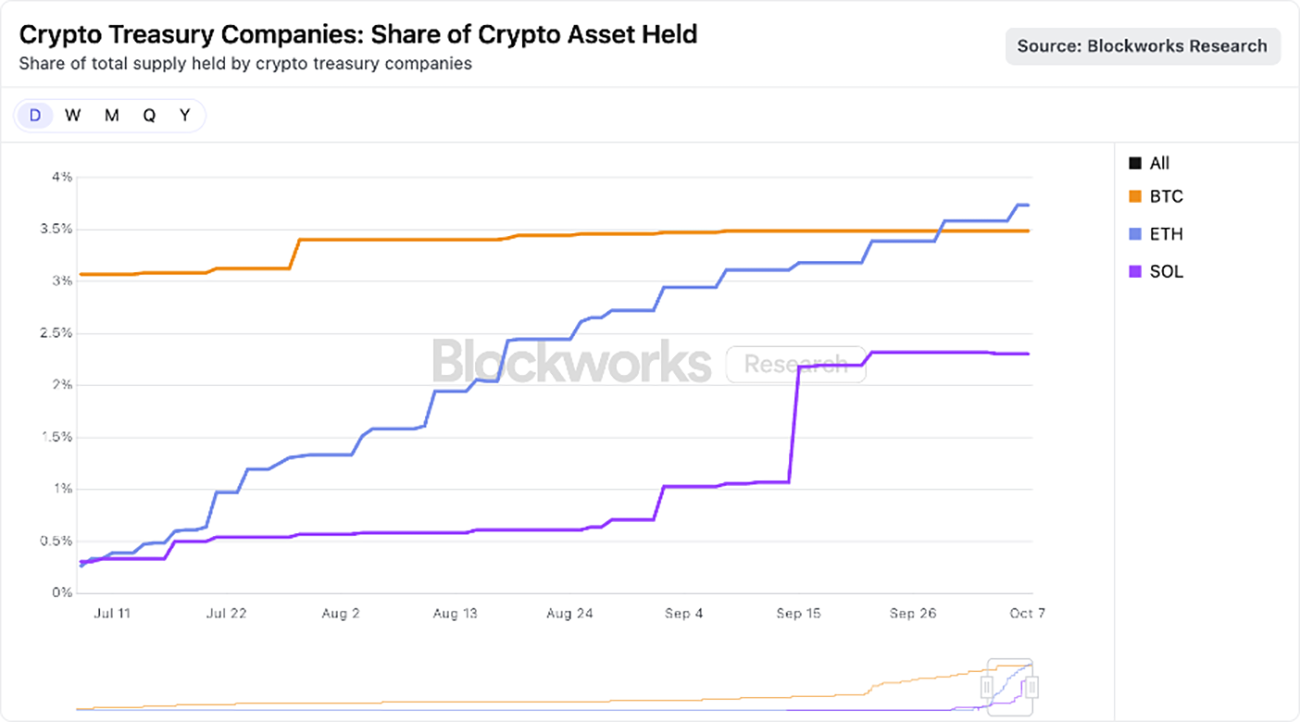

Hoje, o mercado começa a se concentrar nos ativos de maior capitalização, com DATs bem estruturadas competindo para acumular ETH e SOL. Conjuntamente, as DATs focadas em ETH já detêm 3,74% do suprimento de ether,7 e as DATs de Solana 2,31% do suprimento de SOL,8 conforme o gráfico abaixo.

Fonte: Blockworks em 25 de agosto de 2025. Apenas para fins informativos, sem recomendação de investimento ou indicação para compra, venda ou manutenção de qualquer valor mobiliário ou criptoativo. Resultados anteriores não garantem desempenho futuro.

Em nossa análise, embora algumas DATs possam ter surgido por interesses oportunistas de curto prazo, os vencedores podem se tornar estruturas mais eficientes que ETFs à vista para determinados ativos digitais. Aproveitando suas estruturas corporativas,9 as DATs podem usar alavancagem, financiamentos e estratégias que ETFs não conseguem replicar. Esses diferenciais permanecem enquanto o prêmio mNAV for sustentável, como discutido nas próximas seções.

Por Que o Prêmio mNAV Pode Ser Justificado?

Como gestora com ampla exposição ao segmento cripto, a ARK Invest acompanha de perto o universo emergente das DATs. Recentemente investimos em uma das principais DATs focadas em ETH, a Bitmine Immersion. Adotando postura cautelosa e monitoramento rigoroso do desenvolvimento das DATs, entendemos os fatores que justificam o prêmio mNAV de algumas delas, incluindo:

- Receita / Yield de staking das DATs

- Velocidade de acumulação das DATs

- Liquidez e custo de capital competitivo

- Opcionalidade estratégica

Receita / Yield de Staking

Os protocolos blockchain de camada 1 (L1)10 — especialmente o Ethereum — oferecem rendimentos nativos por meio do staking, que recompensa participantes pela segurança da rede. No ecossistema dos ativos digitais, esse yield é considerado a taxa livre de risco, pois é gerado pelo próprio protocolo, sem risco de contraparte.

Já os ETFs à vista dos EUA não permitem staking do ativo subjacente. Pela arquitetura do Ethereum, mesmo que os reguladores mudem de postura, os ETFs provavelmente poderiam fazer staking de uma fração restrita dos ativos — talvez menos de 50% — já que a rede impõe “limites de churn” para validadores em cada época.11 Essenciais para a segurança, esses limites evitam manipulação em massa de validadores, garantindo que o consenso e o estado da rede não sejam sobrecarregados. Como resultado, o processo de staking ou unstaking de ETH pode levar até duas semanas. ETFs até poderiam usar protocolos de staking líquido12 e tokens para contornar essas limitações, mas questões regulatórias, de liquidez e centralização tendem a limitar a participação mais ativa em staking.

Por outro lado, as DATs contam com ampla opcionalidade. Normalmente são empresas enxutas, geridas por equipes reduzidas, mas que geram receitas expressivas. Com US$10 bilhões de valor de mercado, se todo o ETH estiver em staking, a Bitmine Immersion, por exemplo, gera aproximadamente US$300 milhões de fluxo de caixa livre por ano,13 recursos que podem ser reinvestidos em M&A, aquisição de tokens, oportunidades on-chain ou distribuição para acionistas.

Velocidade de Acumulação / Dinâmica

O prêmio sobre o valor patrimonial das DATs se explica pela velocidade de acumulação de ativos e pelo crescimento dos criptoativos por ação. DATs podem elevar criptoativos por ação mais rápido que a valorização do ativo subjacente e acelerar receitas via staking.

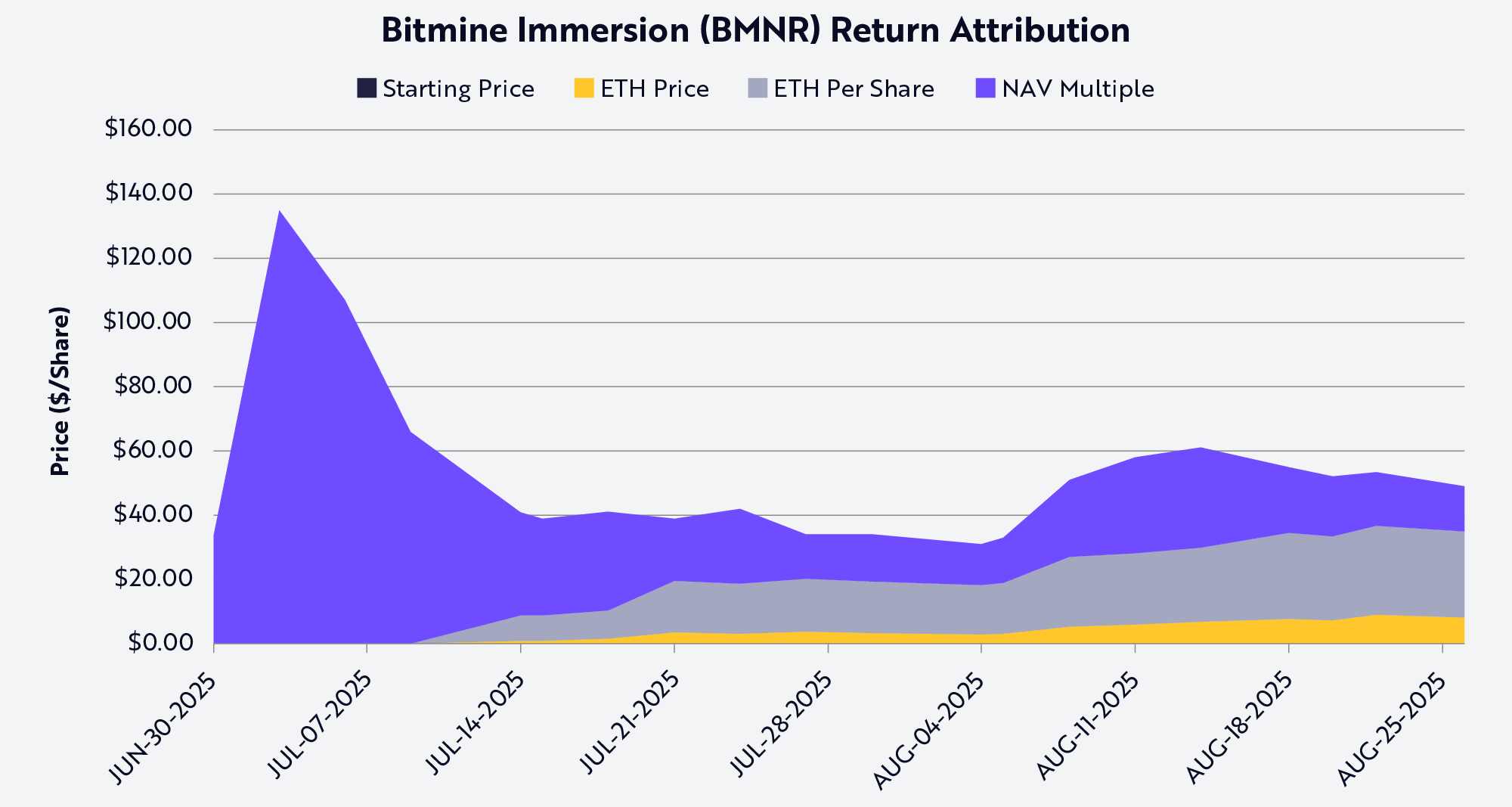

Veja o caso Bitmine. Em 13 de julho, a empresa detinha 163.142 ETH distribuídos em cerca de 56 milhões de ações totalmente diluídas.14 Com ETH cotado a US$2.914, cada ação equivalia a 0,0029 ETH, ou US$8,45. Passados 31 dias, estimativas indicam que Bitmine passou a deter 1,15 milhão de ETH e 173 milhões de ações totalmente diluídas.15 Com ETH a US$4.700, cada ação passou a representar 0,0066 ETH, ou US$32,43. Em um mês, o ETH subiu cerca de 60% e o ETH por ação da Bitmine aumentou 130%. Ou seja, a capacidade da Bitmine de arbitrar o prêmio mNAV através da emissão ATM e aquisições agregadoras gerou valor muito acima da simples posse direta de ETH.

Esse cenário permanece enquanto o prêmio mNAV e as emissões ATM forem sustentáveis. Se o prêmio se estreitar ou virar desconto, as DATs precisarão recorrer a outros instrumentos, como vender parte dos tokens para recomprar ações.

O método de decomposição Shapley Value detalha os fatores do desempenho das ações da Bitmine (BMNR), atribuindo variações ao preço do ETH, ao crescimento do ETH por ação e às oscilações do prêmio/desconto mNAV. Em 25 de agosto, o ETH por ação foi o principal responsável pelo preço e retorno dos acionistas BMNR.

Fonte: ARK Investment Management LLC, 2025. Nota: Este gráfico utiliza o Shapley Average Value, com dados públicos (preço da ação, mNAV, ETH sob gestão, preço do ETH, ações FDV). Dados de 25 de agosto de 2025. Apenas para fins informativos, sem recomendação de investimento. Resultados anteriores não garantem desempenho futuro.

Liquidez e Capital Competitivo

A liquidez é fundamental para justificar o prêmio de uma DAT. Programas de emissão ATM e debêntures conversíveis só funcionam quando as ações são líquidas. O ATM depende de giro diário relevante e da capacidade da DAT de absorver emissões sem pressionar o preço. O mesmo vale para conversíveis: investidores adquirem o título mais a opção de conversão em ações, que só tem valor se o papel for líquido para venda ou hedge eficiente. Sem liquidez, o instrumento não atrai grandes investidores e/ou se torna muito caro para o emissor.

O porte também conta, já que o mercado de dívida atende majoritariamente grandes empresas. Bancos e fundos institucionais dependem da demanda secundária, determinada pelo valor de mercado e liquidez. Na prática, a maior parte das operações de dívida e conversíveis institucionais é acessível apenas para empresas acima de US$1–2 bilhões de valor de mercado. Abaixo desse nível, o custo do capital sobe abruptamente, restando apenas crédito customizado ou de perfil venture. MicroStrategy, por exemplo, conseguiu emitir bilhões em conversíveis porque seu papel era líquido e o valor de mercado estava na casa dos bilhões.

A emissão de ações preferenciais reforça esse ponto. Operações estruturadas como as da MicroStrategy exigem balanço forte e liquidez secundária para atrair investidores institucionais. Compradores de preferenciais precisam garantir que conseguirão sair ou fazer hedge de posição. DATs sem liquidez não acessam esse canal.

Ou seja, liquidez reduz o custo do capital. Investidores exigem retorno maior em papéis ilíquidos, o que obriga DATs sem liquidez a aceitar descontos maiores na emissão, cupom mais alto ou cláusulas restritivas. DATs líquidas conseguem captar recursos com custos menores16 para acumular BTC ou ETH, criando um ciclo virtuoso que reforça o prêmio.

Opcionalidade

Muitos investidores comparam criptoativos — sobretudo tokens L1 — a ações, commodities ou moedas, embora as diferenças sejam profundas. As DATs mostram como ETFs podem ser estruturas ineficientes para exposição a L1s. O formato corporativo das DATs entrega opcionalidade que o mercado valoriza acima do patrimonial. DATs de porte podem adquirir tokens com desconto em situações de estresse, como liquidação judicial da FTX, ou comprar outras DATs negociando abaixo do mNAV.

Por exemplo, com US$10 bilhões de valor de mercado, a Bitmine Immersion poderia emitir apenas 2–3% de suas ações e adquirir uma DAT focada em ETH avaliada em US$200 milhões, agregando valor. Além de M&A, ecossistemas como Solana e Ethereum oferecem oportunidades adicionais: por movimentarem dezenas de bilhões em liquidez e aplicações, uma DAT bem capitalizada pode rentabilizar ao prover liquidez on-chain. Protocolos podem oferecer incentivos para atrair participantes robustos.

Outra oportunidade de arbitragem está na diferença entre juros tradicionais e on-chain, que já ultrapassou 500 pontos-base (5%).17 Com juros baixos, DATs podem captar USD em mercados tradicionais a custo reduzido e aplicar em pools on-chain com yield superior. Pools de stablecoins como sUSDS, sUSDe ou SyrupUSDC oferecem yield anualizado de ~7%, cerca de 300 bp (~3%) acima dos títulos do Tesouro, permitindo que DATs capturem receitas extras além da valorização dos tokens.

Riscos

As DATs trazem novas formas de exposição a criptoativos, mas também grandes riscos para o investidor. O primeiro é a dependência do prêmio de mercado. O modelo DAT — especialmente o crescimento de cripto por ação — depende de ações negociando com prêmio sobre o mNAV. Se o prêmio se comprimir, a capacidade de emitir ações agregadoras desaparece, obrigando a DAT a desacelerar compras ou liquidar tokens para recomprar ações.

Segundo, a liquidez pode ser um risco duplo. Embora ações líquidas permitam acesso a capital barato, também podem se tornar fonte de iliquidez em períodos de queda. Num ciclo prolongado de baixa, DATs podem entrar em espiral negativa: colapso do preço da ação, aumento do custo do capital e resgates forçando vendas de tokens.

Terceiro, há incerteza regulatória. Ao contrário dos ETFs, DATs operam em ambiente pouco claro, sujeitas a questionamentos contábeis, de disclosure e regulatórios que normalmente recaem mais sobre fundos de investimento do que empresas operacionais. Intervenções podem dificultar o acesso ao mercado de capitais ou limitar a opcionalidade.

Quarto, riscos de governança e operação podem ser subestimados. Muitas DATs são geridas por equipes enxutas administrando tesouros bilionários. Controles frágeis, má gestão de risco ou incentivos desalinhados podem destruir valor rapidamente. No limite, algumas DATs podem se transformar em hedge funds on-chain de alto risco — buscando yield, alavancando balanços e alocando capital com baixa transparência, expondo ao risco oculto e até à insolvência.

Conclusão

O avanço das Digital Asset Treasuries inaugura uma nova forma de exposição a criptoativos. O que começou com uma aposta singular da MicroStrategy virou um fenômeno global, com DATs se espalhando por Ethereum, Solana e outros protocolos líderes de blockchain. Apesar das críticas de que “vendem cinquenta centavos por um dólar”, a realidade é complexa. A estrutura corporativa das DATs entrega vantagens que ETFs não conseguem igualar: capacidade de aumentar ETH ou SOL por ação mais rápido que a apreciação do ativo; liquidez e escala para acessar capital barato; e opcionalidade para buscar M&A, aquisição de tokens e oportunidades on-chain.

Diferentemente dos ETFs, as DATs não são estruturas passivas para ativos digitais. São veículos dinâmicos, capazes de amplificar exposição, capturar yields de protocolos e alocar capital de forma estratégica. Para certos ativos, podem ser não apenas mais sustentáveis, mas também mais eficientes que ETFs. Longe de uma arbitragem passageira, DATs têm potencial para se tornar instituições permanentes na interseção entre o mercado financeiro tradicional e o universo dos ativos digitais.

DIVULGAÇÃO: Risco de Ativos Digitais

Ativos digitais, como criptomoedas — bitcoin e ether — são investimentos recentes, com riscos elevados e específicos, podendo ser mais voláteis que outros tipos de investimento. Operam sem autoridade central ou bancos e não têm respaldo governamental. Mesmo indiretamente, podem apresentar volatilidade extrema. Não são moeda oficial. Autoridades federais, estaduais ou estrangeiras podem restringir sua negociação. Exchanges podem encerrar operações devido a fraude, problemas técnicos, ataques hackers ou malware.

Ativos digitais, como bitcoin e ether, sofrem oscilações rápidas de preço, inclusive por ações e declarações de influenciadores e mídia, mudanças de oferta e demanda e outros fatores. Não há garantia de que manterão valor no longo prazo.

- 1.Criptomoedas são classificadas como commodities, não valores mobiliários. Por isso, ETFs de Bitcoin e Ethereum à vista são estruturados como ETPs baseados em commodities, registrados pelo Securities Act de 1933 (“33 Act”), e não como fundos de investimento tradicionais registrados pelo Investment Company Act de 1940 (“40 Act”), como a maioria dos ETFs. Assim, embora sejam regulados pela SEC em certa medida, não oferecem as mesmas proteções que fundos de investimento submetidos à regulação do 40 Act.

- 2.Dados de Saylor, M. 2025. “Strategy adquiriu 525 BTC por ~US$60,2 milhões a ~US$114.562 por bitcoin…” X.

- 3.Ibid.

- 4.Ver MicroStrategy. 2021. “MicroStrategy conclui oferta de US$500 milhões em notas seniores garantidas a 6,125% com vencimento em 2028 e uso para compra de bitcoin.”

- 5.Carter, N. 2025. “no final das contas vai ser bem engraçado…” X.

- 6.Ações MSTR superaram o buy-and-hold desde a primeira compra de bitcoin em 11 de agosto de 2020. Dados de 22 de outubro de 2025. MSTR subiu de 14 usd para 300 usd (20,8x), enquanto o bitcoin foi de 11.410 USD para 110.000 USD (9,6x). O desempenho superior das ações MSTR frente ao BTC se deve ao uso agregador da emissão de ações para compra de BTC.

- 7.Dados da Blockworks em 25 de agosto de 2025.

- 8.Dados da Blockworks em 25 de agosto de 2025.

- 9.Uma Digital Asset Treasury pode explorar sua estrutura corporativa para alavancar e financiar de formas que ETFs não podem. Ao manter cripto diretamente no balanço, uma DAT pode tomar empréstimos garantidos por esses ativos, emitir debêntures conversíveis e alavancar sua exposição. Também pode emitir ações se o papel negociar com prêmio sobre os ativos, transformando o prêmio em capital para acumular mais cripto. ETFs, por sua vez, estão restritos à emissão e resgate pelo valor patrimonial e não podem alavancar, limitando-se ao acompanhamento passivo do ativo.

- 10.“Layer 1 blockchain”, ou “L1”, é o protocolo base de uma rede blockchain, responsável por processamento de transações, consenso e armazenamento de dados.

- 11.No contexto cripto, “epoch” é uma unidade de tempo usada em sistemas proof-of-stake (PoS) para organizar validadores e finalização de blocos.

- 12.Protocolos de staking líquido permitem ao usuário fazer staking de cripto em blockchains PoS com liquidez via token de rendimento que faz rebases.

- 13.Dados do UltraSound Money, em 25 de agosto de 2025. Considerando yield do Ethereum de 3%, totalizando US$300 milhões.

- 14.Dados do Deepnewz. 2025. “BitMine (BMNR) capta US$250 milhões, vende 55,56M ações, papel dispara 400% com lançamento do ‘MicroStrategy do Ethereum’ por Tom Lee.”

- 15.Dados públicos sobre preço de ações, ETH e mNAV em 25 de agosto de 2025.

- 16.Preferenciais são títulos híbridos — classe de ações que mistura características de ações e títulos, oferecendo dividendos fixos e prioridade sobre ativos em caso de falência, mas menor prioridade que credores. Geralmente pagam yields maiores que ações ordinárias para compensar risco intermediário e ausência de voto.

- 17.Um ponto-base (bp) equivale a 0,01%. Dados de Pokorny, Z. 2025. “The State of Crypto Lending.” Galaxy.

Aviso Legal:

- Este artigo é reproduzido de [ARK]. Todos os direitos autorais pertencem ao autor original [Lorenzo Valente]. Para objeções quanto à reprodução, entre em contato com a equipe Gate Learn, que providenciará atendimento.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Traduções para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025