Para onde o mercado de prediction chinês deve direcionar seus esforços?

A Imprevisibilidade da Natureza Humana e as Aspirações Ocidentais da Comunidade Chinesa

A ideia de aleatoriedade surgiu das apostas, enquanto a geometria foi concebida pelos filósofos gregos antigos—o que a coloca, naturalmente, em posição de menor prestígio.

Quantificar e expressar a incerteza é o desafio central da teoria das probabilidades; é justamente isso que diferencia mercados de previsão de apostas convencionais. Segundo a documentação da PolyMarket, cassinos sempre retêm vantagem em cada aposta. Estatísticas mostram que, pela lei dos grandes números, todos os apostadores acabam perdendo.

Mercados de previsão são PvP reais, disputas de dois lados. O Polymarket não cobra taxas para depósitos, saques ou negociações, eliminando totalmente a interferência da plataforma na aleatoriedade.

Porém, isso não basta. PvP não garante que o Preço de Mercado seja igual à Probabilidade—é preciso expectativa. Só quando retornos esperados podem ser quantificados e cobrem o custo da especulação, mercados de previsão rompem com a lógica das apostas e tornam-se instrumentos financeiros de fato.

Probabilidades Guiadas pelo Entretenimento

Toda autoridade—seja política ou jornalística—se reduz, no fim, a vitórias e derrotas digitais.

Monopólios de informação não dependem de esconder fontes, mas de controlar os canais de distribuição.

O jornalismo moderno nasceu sob censura durante a Segunda Guerra Mundial. Wilbur Schramm consolidou a comunicação como campo independente, combinando sociologia e estatística com abordagens qualitativas e quantitativas, transformando o profissionalismo jornalístico em proteção industrial.

Com o aumento do eleitorado (mulheres, negros e jovens), pesquisas passaram a influenciar diretamente destinos políticos. Inferir tendências coletivas a partir de pequenas amostras se tornou negócio promissor para mídia, partidos e adversários.

Contudo, pesquisas e notícias sempre foram negócios B2B: a mídia vende atenção do público à indústria. O público é moeda de troca, sem lucro sobre sua própria atenção ou preferências—o que reflete a insatisfação com plataformas centralizadas.

Violação de privacidade é só a superfície; o problema real é que plataformas não remuneram usuários.

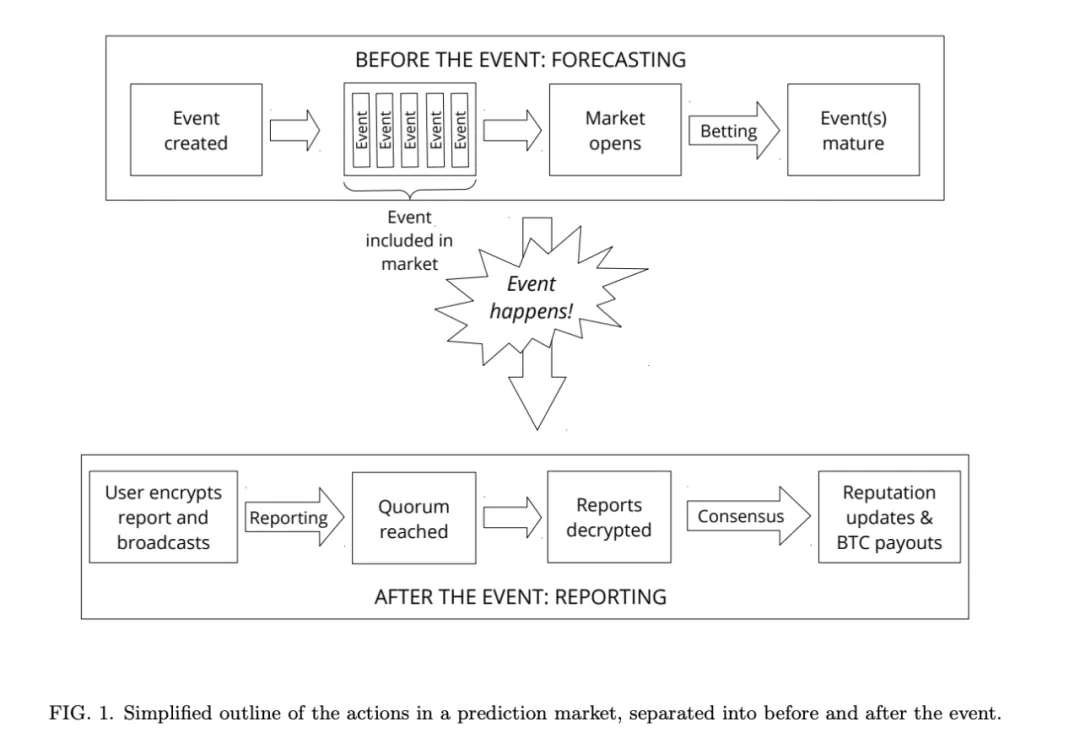

Já em 2014, pesquisadores estudavam como blockchain e mercados de previsão poderiam desafiar o modelo centralizado tradicional. Vitalik lembra que esse debate resultou no lançamento do Augur v1 em 2015.

No entanto, Augur v1 foi construído em sidechains do Bitcoin, e o Ethereum ainda não estava pronto para grandes aplicações on-chain. O foco radical do Augur em descentralização o manteve de nicho, sem gerar externalidades positivas—acabou se diluindo no mercado.

Imagem: arquitetura do Augur v1

Crédito: @AugurProject

No DeFi Summer de 2020, com DEXs e plataformas de empréstimos em ascensão, inovadores como Jeff (Hyperliquid) e Shayne Coplan (Polymarket) criaram mercados de previsão de nova geração, usando Ethereum, L2s e governança centralizada. A tecnologia resolveu a eficiência; o gargalo passou a ser a demanda do consumidor.

Às vezes, o timing é decisivo.

- • Os lockdowns mundiais de 2020 tornaram o cotidiano online dominante, inclusive nos mercados de previsão;

- • A Copa do Mundo de 2022 alcançou recordes em apostas, com US$100 bilhões apostados online—impulsionados pelo torneio;

- • A eleição de 2024 teve o efeito Trump atraindo engajamento global sem precedentes. Mesmo uma pequena fração desse tráfego já é lucro para o Polymarket.

Após a eleição, o Polymarket manteve mercado com captação contínua, isenção de taxas e aposta em esportes—tal como a Hyperliquid após lançar seu token. O Polymarket atravessou sua fase de maior risco.

A Copa do Mundo de 2026 será decisiva para o Polymarket se consolidar como referência nos mercados de previsão online. A instabilidade política é alta; eventos esportivos oferecem retornos mais seguros e previsíveis.

Imagem: Previsão ≠ Aposta

Crédito: @zuoyeweb3

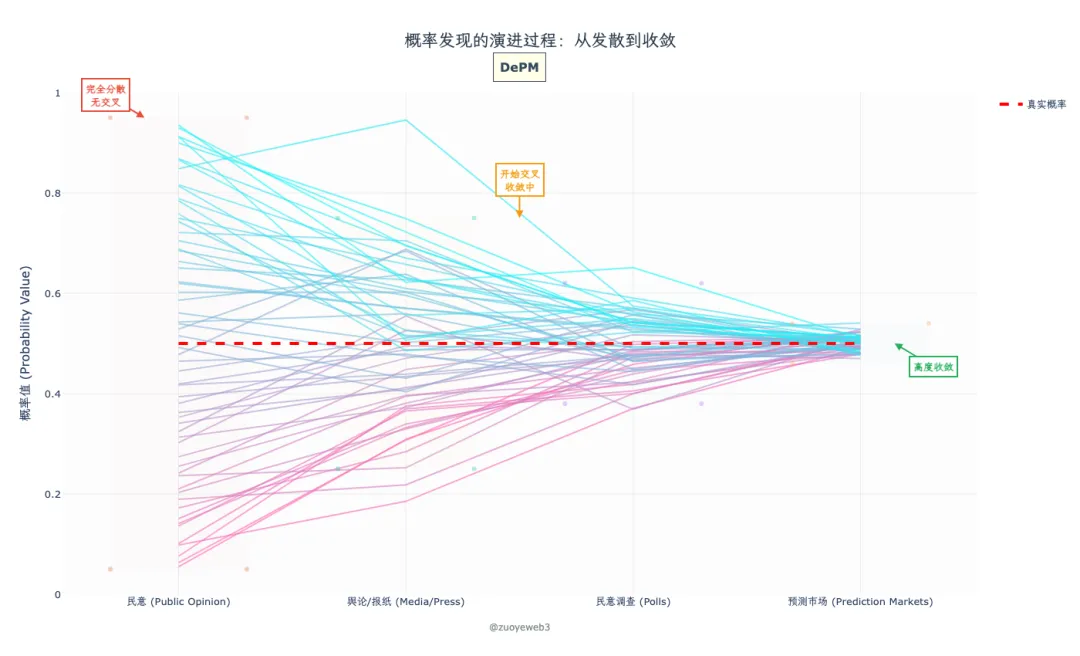

Por que mercados de previsão são tão eficientes? Veja a campanha de Trump: 240 milhões de eleitores aptos nos EUA formam a amostra total, mas só 150–160 milhões votam (amostra válida). Fora dos estados vermelhos ou azuis, poucos estados e condados definem o resultado.

Pesquisas em estados decisivos são vitais. Gallup e outros criam amostragens científicas, já que consultar todos é impossível. Inferir o todo por pequenas amostras é desafio enorme.

O paradoxo: uma minoria pode sempre influenciar a maioria. Mercados de previsão permitem análise constante dos parâmetros amostrais e apostas em probabilidades antes que os resultados ocorram.

Ou seja, mercados de previsão não amostram melhor—eles recalibram os parâmetros amostrados continuamente, refletindo cada opinião nas probabilidades em tempo real.

O Polymarket funciona como “algoritmo de clusterização”, amostrando dados discretos para identificar a maior probabilidade e validando cruzadamente com resultados finais para aprimorar a precisão.

Probabilidades precificam posições de alta/baixa, consenso/discordância. No Polymarket, o contrato padrão equivale a 1 USDC, com Yes + No = 1. Por exemplo, Yes a 0,5 exige No a 0,5.

Imagine Alice e Bob comprando em 0,1 Yes e 0,1 No, com preço de mercado de 0,5:

- • Se Alice espera probabilidade acima de 0,5 e acerta, recebe 0,9 USDC;

- • Se Bob acha que ficará abaixo de 0,5 e vende, garante 0,5 USDC, lucrando 0,4 USDC.

Descoberta de preço inicial e volatilidade dependem de formadores de mercado e permissões do Polymarket. O modelo CLOB é similar ao de DEXs de contratos perpétuos, com suporte a ordens limitadas e tipos avançados.

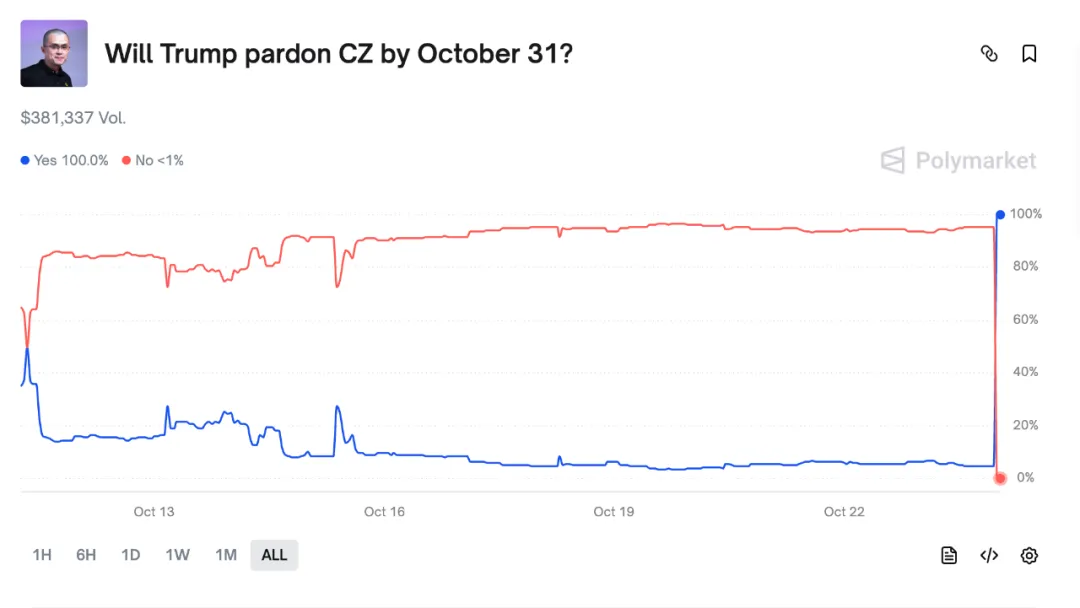

O mecanismo é direto: Yes + No = 1 sempre; a diferença entre o preço e 1 é a margem. Por exemplo, probabilidade de 93% resulta em 0,93 Yes + 0,07 No = 1 USDC. Se o resultado vira para No, os 0,93 são lucro inesperado.

Imagem: Momentos de surpresa

Crédito: @Polymarket

Apostas podem ser compradas ou vendidas em qualquer momento, oferecendo liquidez—muito mais eficiente que apostas fixas. Yes/No são fonte mútua de lucro/prejuízo, tornando o mercado um PvP puro com pareamento justo assegurado pelo sistema.

Este artigo não aborda detalhes como oráculos, governança, abertura/fechamento de mercados ou resolução de disputas. Na essência, Polymarket é um produto comercial de previsão na internet, baseado em blockchain e stablecoins—a descentralização é apenas acessória.

Entretenimento é Sobre Pessoas, Não Eventos

A ampliação de monopólios costuma surgir da aliança entre capital e trabalho organizados.

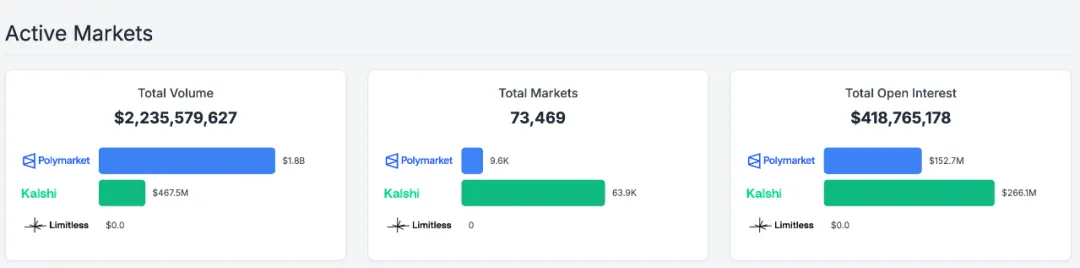

O Polymarket tem como pilares política dos EUA, notícias e esportes. Seu principal concorrente, Kalshi, prioriza compliance e faz parcerias com Robinhood, Jupiter e outros—sacrificando rentabilidade por crescimento da base de usuários.

Imagem: Comparativo de dados

Crédito: @poly_data

A maioria dos novos mercados de previsão quer ser o Blur diante da OpenSea, atraindo usuários de varejo com promessas de airdrop e lançamento de tokens. Poucos enfrentam Polymarket ou Kalshi diretamente.

Compliance não é o fator principal—a do Polymarket é mera questão de precificação, enquanto a da Hyperliquid é muito mais significativa. As escalas de liquidez são distintas.

No fim, eleições americanas são nicho; esportes têm apelo global. O Polymarket reflete gostos dos jovens dos EUA; usuários atomizados podem evitar plataformas de aposta ou só acompanhar esports, mas muitos ainda apostam em esportes.

Antes de Polymarket, Kalshi e parcerias com NFL, a NBA firmou acordos com DraftKings e FanDuel em 2023. A controladora da NYSE investiu no Polymarket, e a FanDuel também se associou à CME—o capital institucional já entrou.

A fiscalização sobre manipulação de partidas na NBA perdeu relevância desde a legalização das apostas esportivas pela Suprema Corte em 2018. Isso não freia Kalshi, embora o futuro e a dimensão das apostas esportivas permaneçam incertos.

Como no desafio do Moutai chinês, virtualização e atomização entre jovens são irreversíveis. Eventos são vistos como entretenimento de idosos; fora de questões pró ou anti-Trump, muitos sequer se importam.

Da defesa de Xangai no ciberespaço aos fuzileiros dos EUA citando letras de “Helldivers 2”, espaços virtuais conectam pessoas que nunca se encontram fora do digital.

Mais que questões geracionais, apostas e ilegalidade têm peso pequeno nos mercados de previsão. Com Polymarket avaliado em US$1,5 bilhão e Kalshi em US$1,2 bilhão, ambos atingiram seu ápice.

O capital institucional segue eventos previsíveis de política, notícias e esportes. O futuro está em descobrir o que mais pode capturar atenção e investimento dos jovens no ambiente digital.

Globalmente, só personalidades do entretenimento—não eventos—unem jovens e capturam sua atenção e consumo.

Jovens não só se interessam por personalidades: um “término pré-casamento” de Taylor Swift pode gerar mais engajamento que Trump, se o marketing cruzado conectar Xiaohongshu e Instagram.

No auge das celebridades, dramas como rivalidades entre fãs e repercussão negativa de unfollow são rotina, tal qual os produtos Disney. Celebridades podem ser base de mercados secundários.

Isso não é hipótese—participação financeira no entretenimento é tendência mundial.

Filmes vendem camisetas, MrBeast lança MrBeast Finance, G.E.M. investe em IA, Kanye vende memes.

É mais seguro que NFTs ou manipulação de mercado. As apostas são feitas em personalidades; até informações privilegiadas são absorvidas pelo mercado—fãs só querem investir emocionalmente.

Disputas entre fãs de K-pop são regra. Vencer é tudo—lucro financeiro é secundário. Mercados de previsão podem ser a expressão financeira do fandom.

É possível montar estratégias sofisticadas de hedge—apostar “No” em um filme antes da estreia protege contra riscos reputacionais. Fica claro se um filme será bom ou lucrativo já na produção.

O setor financeiro não está migrando para o entretenimento; já é fortemente influenciado por ele. Em um mundo fragmentado, alguns celebram autorizações em mercados de previsão, outros debatem definições legais, outros buscam oportunidades.

A família Trump investiu no Polymarket; quem está fora ainda debate. Participar desses mercados é o caminho prático para obter retorno.

Conclusão

O fim da globalização se mostra no desalinhamento entre bens e serviços. Entramos na era do comércio de serviços, mas o ser humano busca emoção coletiva. Localizar eleições dos EUA para a Tailândia é inútil; só limita o mercado.

Buscar consenso em um mundo fragmentado gera valor único, especialmente para empreendedores chineses. Política e esportes são arriscados; operações subterrâneas têm limite. O entretenimento é o caminho mais seguro.

CZ pode ser alvo de críticas no Ocidente por sua origem chinesa, mas prever o tamanho do quadril da Kim Kardashian não é ameaça à segurança nacional.

Declaração:

- Este artigo foi reproduzido de [Zuoye web3], com direitos autorais do autor original [Zuoye web3]. Para objeções quanto à reprodução, contate a equipe Gate Learn para resolução imediata.

- Aviso: As opiniões expressas pertencem exclusivamente ao autor e não constituem orientação de investimento.

- Outras versões de idioma foram traduzidas pela equipe Gate Learn. Exceto quando Gate é citado, artigos traduzidos não podem ser copiados, distribuídos ou plagiados.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025