Із зменшенням спекулятивної активності та зростанням інфраструктури, ринок NFT у 2025 році зосереджується на прагматичному підході

У третьому кварталі 2025 року торгова активність на ринку NFT значно відновилася, подолавши тривалий спад після етапу надмірного ажіотажу.

Після двох років ринкового скорочення та зміни наративу ончейн-майданчики здобули новий поштовх. Зростання забезпечують доступна інфраструктура, програми лояльності й спортивні активи — замість преміальних колекцій чи спекулятивного мистецтва.

В основі цих угод лежить утилітарність, а не статус.

Відновлення обсягів торгівлі NFT, продажі встановлюють історичні рекорди

Оновлення масштабованості Ethereum спрямувало активність на Layer 2 (L2), Solana закріпила позиції завдяки високій пропускній здатності і технології стиснення, а Bitcoin Ordinals перетворився на сектор колекціонування з циклічними сплесками і падіннями, де ключову роль відіграють комісії. Фокус NFT-ринку змістився на доступну інфраструктуру і практичне застосування.

Тепер основними стимуляторами зростання ринку виступають комісії за транзакції та канали дистрибуції, а не NFT із зображеннями профілю.

Після оновлення Dencun пропозиція Ethereum EIP-4844 різко скоротила витрати на rollup-дані, знизивши комісії на L2 до кількох центів і зробивши можливим mint без gas або зі спонсоруванням для масових користувачів.

Комісії на L2 впали більш ніж на 90% після оновлення, що змінило поведінку користувачів під час mint'у та підштовхнуло Base до статусу ключового каналу дистрибуції.

У екосистемі Solana технологія стиснення дала змогу масово випускати NFT для програм лояльності та доступу.

Випуск 10 мільйонів стиснених NFT обходиться приблизно у 7,7 SOL, а навіть при великому навантаженні мережі медіанна комісія за транзакцію залишається близько $0,003.

Bitcoin Ordinals зайняв власну нішу, а його зростання жорстко пов’язане із циклами mempool та доходами майнерів. Станом на лютий 2025 року було створено понад 80 мільйонів Ordinals, що забезпечило їм місце серед трійки лідерів за історичним обсягом продажів NFT.

Відновлення попиту, але переважає обережність

За даними DappRadar, у третьому кварталі 2025 року обсяг торгівлі NFT майже подвоївся квартал до кварталу — до $1,58 мільярда, а кількість транзакцій сягнула 18,1 мільйона, що стало рекордом для кварталу.

Виділилися спортивні NFT: обсяг торгівлі зріс на 337% — до $71,1 мільйона. Циклічна утилітарність, права доступу й винагороди за лояльність дозволяють користувачам витрачати незалежно від цінових мінімумів.

Ринок швидко відскочив влітку, а потім охолов: за даними CryptoSlam, у липні 2025 року продажі склали $574 мільйони (другий найвищий результат року), але у вересні відбувся спад приблизно на 25% через зниження апетиту до ризику на ринку криптовалют.

Ця динаміка підтверджує перехід ринку до фази «нижчих середніх цін» і демонструє, що навіть зі стабільною кількістю користувачів та утилітарними додатками загальна активність NFT все ще залежить від загальних криптотрендів.

Канали дистрибуції зараз відіграють ключову роль. Гаманці з вбудованим керуванням ключами та механізмами спонсорування комісій ліквідували колишні бар’єри для входу.

Coinbase Smart Wallet забезпечує вхід за ключем і спонсорування комісій для підтримуваних додатків; у січні 2025-го Phantom повідомив про 15 мільйонів активних користувачів на місяць, що стимулює трафік mint'у через мобільні та соціальні канали.

У блокчейн-мережах, де культурна і соціальна взаємодія взаємно підсилюються, охоплення стає критично важливим — Base тут є лідером.

Цього року завдяки дешевому mint'у, пакетному випуску на Zora і каналам дистрибуції, пов’язаним із Farcaster, Base за окремими метриками перевершив Solana за обсягом торгівлі NFT.

Це сигналізує, що творці тепер спочатку моделюють дані дистрибуції при виборі платформи, а вже потім підбирають стратегію комісій для максимального охоплення.

Роялті більше не є центром структури доходів

Після піку ринку у 2022 році конкуренція між платформами зробила роялті необов’язковими на більшості майданчиків, що призвело до різкого падіння доходів творців від роялті.

За даними Nansen, доходи від роялті у 2023 році впали до мінімуму за два роки і досі не відновилися.

Натомість дедалі більше з’являється платформ з примусовими роялті. Наприкінці 2023 року Magic Eden і Yuga Labs запустили маркетплейс на Ethereum із обов’язковими роялті для творців, відкривши захищені канали для великих брендів.

Ринок тепер працює за двома моделями: на відкритих платформах джерелами прибутку є низькі комісії, первинні продажі, партнерства з IP та рітейл-інтеграція; у закритих екосистемах роялті закріплені контрактом, що підтримує запуск преміальних NFT.

Там, де стимули рухають капітал, частка торгової платформи на ринку залишається мінливою.

На Solana Magic Eden і Tensor формують дуополію, а їхні частки зазвичай становлять від 40% до 60% залежно від винагород і змін у програмах.

Це циклічна, а не структурна тенденція — діаграми частки ринку можуть показувати зміни, але врешті повертаються до середнього значення.

Для творців головний висновок — домовлятися про дистрибуційну стратегію на етапі планування, а не прив’язуватися до однієї платформи.

Користувацькі тенденції відкривають короткострокові шляхи зростання

Спортивні, квиткові та програми лояльності масштабуються завдяки циклічним і повторюваним перевагам, а ончейн-функції інтегрують у чинні системи квиткування та e-commerce.

Згідно з даними DappRadar за третій квартал 2025 року, торгівля спортивними NFT зростає швидше за загальний ринок — навіть без врахування повних сезонів чи партнерств із лігами.

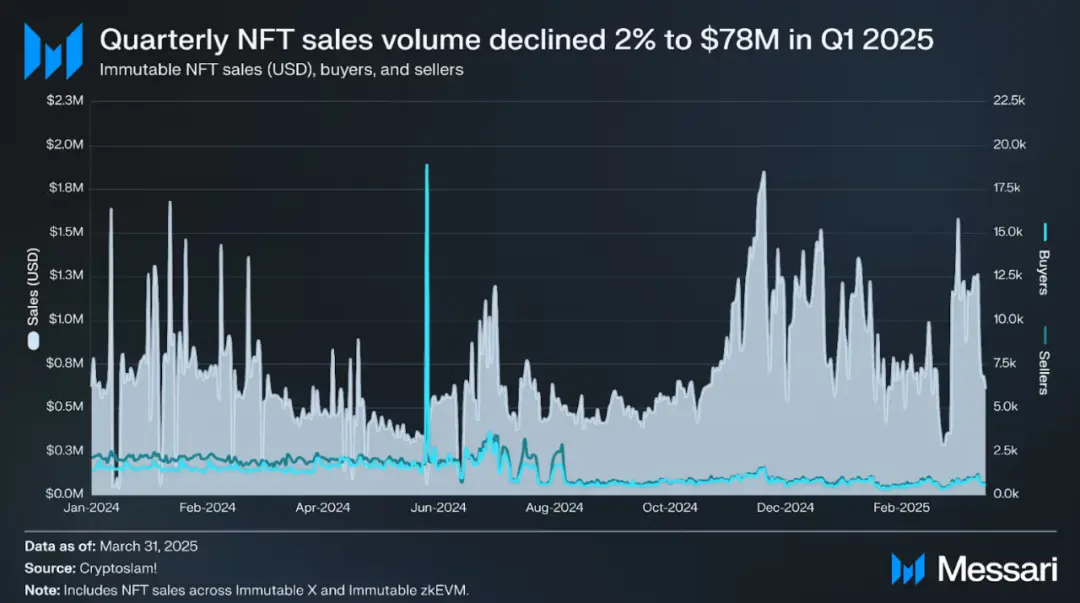

Ігровий сектор зростає стабільніше. Messari відзначає, що архітектура zkEVM Immutable і дані реального часу демонструють сталі темпи зростання, а «безпека на рівні Ethereum і UX, оптимізований для L2» відповідають запитам щодо зберігання активів і повторюваних комісій на вторинному ринку.

Партнерства у сфері IP і ліцензування — ще один міст для переходу NFT від цифрових колекцій до споживчих каналів. Pudgy Penguins наразі продаються у понад 3 000 магазинах Walmart, що поєднує NFT із фізичним рітейлом і доходами від ліцензій.

Для творців витрати на блокчейн і досвід користувачів тепер чітко окреслені:

Ethereum L1 залишається основною платформою для підтвердження походження й високовартісного мистецтва, із волатильними комісіями та опціональними роялті;

Після Dencun Ethereum L2 (зокрема Base) пропонують комісії у кілька центів, підтримують спонсоровані чи безgasові транзакції й забезпечують соціальну дистрибуцію через Base і Farcaster;

Технологія стиснення Solana дає змогу масово випускати NFT за низьких витрат, а екосистема мобільних гаманців забезпечує широке охоплення;

Bitcoin Ordinals орієнтовані на рідкісні колекції, а високі комісії сприймаються як особливість ринку.

Зрушення у макроекономічному ландшафті

Річний обсяг торгівлі NFT у 2025 році прогнозується у межах $5–6,5 мільярда, при середній вартості продажу у першій половині року $80–100, що формує орієнтир для наступного року.

Виходячи з щомісячних продажів CryptoSlam та категорій DappRadar:

Ведмежий сценарій: Якщо ринок криптовалют залишиться у стагнації, а середні ціни знизяться, загальний обсяг торгівлі NFT може впасти до $4–5 мільярдів, із додатками, чутливими до комісій, на Solana та Ethereum L2, стабільним арт-ринком на Ethereum L1 і Ordinals, що слідують циклам комісій Bitcoin.

Базовий сценарій: Якщо інтегровані гаманці й соціальні канали mint'у продовжать розширюватися, спортивні та івент-проекти масштабуються на сезонній основі, а бренди запускають нові продукти на платформах із обов’язковими роялті, загальний обсяг NFT може досягти $6–9 мільярдів.

Бичачий сценарій: Якщо мобільна дистрибуція стане масовою (Base/ключовий вхід поширить mint'и, Phantom перевищить 20 мільйонів активних користувачів на місяць, квиткові пілоти стануть стандартом, а ігрові активи набудуть активної торгівлі), загальний обсяг NFT може сягнути $10–14 мільярдів.

У всіх сценаріях домінуватимуть Ethereum L2 і Solana, Ethereum L1 залишиться для нішевих сегментів, а Bitcoin Ordinals — основною платформою для рідкісних колекцій.

Шість ключових факторів зростання

1. Користувацький досвід гаманців і дистрибуція: важливими показниками є рівень впровадження ключів, використання спонсорських комісій та кількість активних користувачів Phantom і Coinbase Smart Wallet на місяць.

2. Масштаби впровадження обов’язкових роялті: визначають запуск преміальних NFT, зміни політики OpenSea і стан платформ для творців у екосистемі Ethereum.

3. Обсяг партнерств у спорті та квитковому секторі: перехід від пілотів до повних сезонів змінює одноразові продажі на регулярний дохід.

4. Каденція випуску на Base і Zora: місячний обсяг mint'у, частка Base в загальному обсязі NFT і синергія з Farcaster Frames сигналізують сталість соціальної дистрибуції.

5. Рівень впровадження технології стиснення на Solana: кількість стиснених NFT і витрати на розгортання мільйона активів — ключовий маркер нормалізації програм лояльності та медіа.

6. Цикли комісій Bitcoin: взаємозв’язок з Ordinals і Runes змінюється з навантаженням mempool, постійно впливаючи на ціни колекцій.

Зберігаються два ризики: wash trading і спам досі викривляють GMV і статистику продажів, тому середня ціна продажу та дашборди, очищені від неорганічної активності, є надійнішими.

Інцентиви торгових платформ можуть створювати ілюзію «зміни структури ринку» на діаграмах частки — це результат циклів airdrop, особливо у дуополії Solana.

Творцям варто враховувати таку волатильність уже на етапі планування випусків.

Іншим операційним обмеженням є дизайн доходів: із необов’язковими роялті на відкритих ринках основну роль відіграють первинні продажі, IP-ліцензування й партнерства з рітейлом.

Платформи із примусовими роялті пропонують преміум-канали лише обраним брендам; більшість творців не мають до них доступу.

Зміни індустрії: від «кінцевої гри» до «міграції»

Спекулятивний ажіотаж навколо JPEG завершився, вартість NFT-інфраструктури різко впала, а кейси використання змістилися до квитків, спорту, ігор та IP. Гаманці і системи дистрибуції тепер інтегруються у звичний досвід користувачів.

Bored Ape Yacht Club — провідний преміальний NFT-проєкт — залишається ризикованим для інвесторів, які свого часу платили шестизначні суми за JPEG, розміщені на AWS.

Серійний NFT, придбаний у 2021 році за понад 74 ETH, тепер коштує лише 9 ETH — падіння на 87% за три роки.

Хвиля NFT-спекуляцій, ймовірно, вже завершилась, але чи набуде базова технологія реального застосування у практичних кейсах?

Відповідь поки неочевидна, хоча поточні сигнали обнадійливі — але цим оптимізмом не поділяють ті, хто «застряг» на високих цінах входу.

Третій квартал 2025 року завершився $1,58 мільярдами обсягу торгівлі NFT і 18,1 мільйоном транзакцій, а структура ринку продовжує рухатися у бік утилітарності.

Заява:

- Стаття передрукована з [TechFlow]; авторське право належить першоджерелу [Blockchain Knight]. Якщо у вас є заперечення щодо передруку, будь ласка, зверніться до команди Gate Learn для оперативного розгляду згідно з чинними процедурами.

- Відмова від відповідальності: Погляди й позиції, викладені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо Gate не згадується прямо, передрук, поширення чи плагіат перекладеної статті заборонено.

Поділіться

Контент

Обсяг торгівлі NFT знову зростає, а продажі досягають рекордних рівнів

Попит повертається, однак учасники ринку залишаються обережними

Роялті більше не відіграють центральної ролі у структурі доходів

Динаміка користувачів демонструє короткострокові траєкторії розвитку

Відбуваються значні макроекономічні трансформації

Шість основних чинників визначають темпи зростання

Галузевий зсув: перехід від «Ендґейм» до «Міґрейшн»

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?