股權永續證券:艱鉅挑戰與緩慢起步

關鍵洞察

- 股票永續合約仍屬高潛力但尚未驗證的賽道,受限於受眾錯配、需求不足,以及0DTE期權等更受歡迎的替代產品,鏈上市場表現有限。

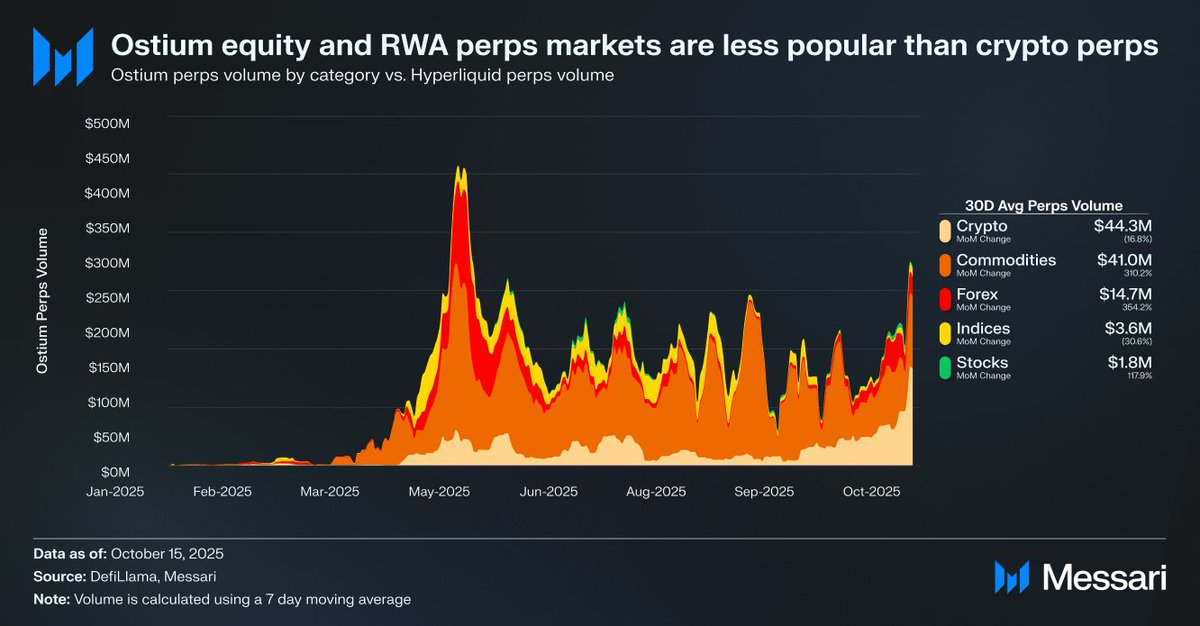

- 以Ostium為例,股票永續合約日均成交額僅180萬美元,而加密永續合約高達4430萬美元,顯示市場熱度明顯不足。

- 這可能意味著基礎設施與監管限制導致潛在需求尚未釋放。Hyperliquid近期HIP-3升級為股票永續合約帶來最佳發展契機,儘管採用速度預計仍將偏慢。

來源:Messari (@ 0xCryptoSam)

股票永續合約被認為是鏈上市場的下一個必然突破,但目前數據尚未支持其短期爆發。專注RWA永續的熱門去中心化交易所Ostium,股票永續合約日均成交額僅180萬美元,而加密永續合約則高達4430萬美元,顯示需求乏力。

採用率差距主要來自受眾錯配。鏈上交易者對股票興趣有限,而像Robinhood等鏈下平台用戶可交易股票與期權,卻無法參與永續合約。無法直接投資美股的國際投資者或許是潛在目標,但他們更傾向持有標的資產以獲得股東權益,並規避資金費和強平風險。

股票的互操作性挑戰遠小於代幣,代幣受益於合成包裝的便利。對一般投資者而言,全球市場幾乎每檔股票都被抽象為可於搜尋欄檢索的獨立代碼。因此,儘管永續合約賦予股票無許可、抗審查的特性,但多數股票投資者要麼不了解,要麼並不在意。

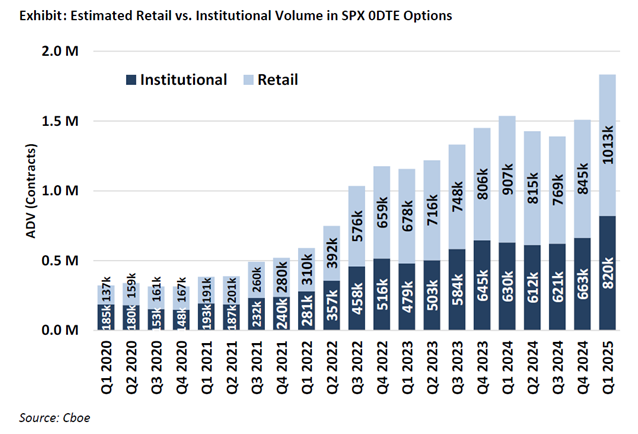

https://www.fow.com/insights/analysis-cboe-points-to-retail-flow-as-zero-day-options-grow

最有可能成為股票永續合約用戶的是零售期權交易者(Cboe Market Intelligence上週數據顯示,Robinhood上0DTE交易約有50-60%由零售用戶驅動)。然而,依賴銀行服務的傳統交易所,在法規明確前不會採用股票永續合約。CFTC已批准BTC和ETH永續合約,但兩者均被認定為非證券。雖然永續合約比期權更容易理解,但零售採用進程與法規明確性密切相關,因此普及速度可能低於預期。

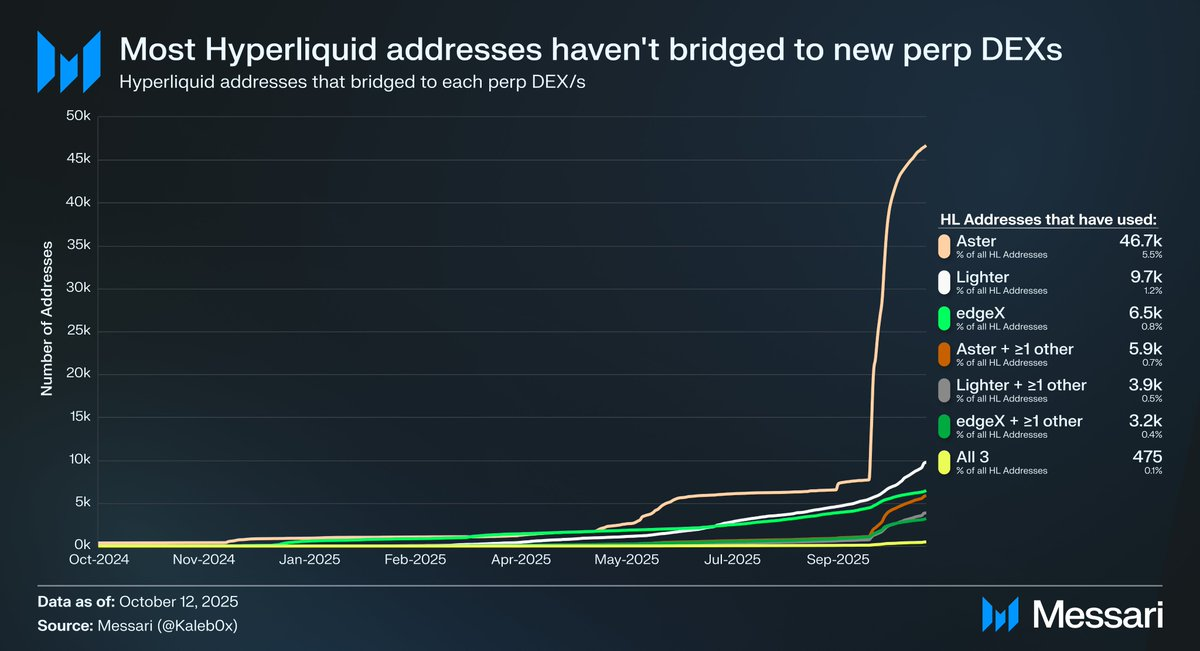

來源:@ Kaleb0x

我們可以預想HIP-3升級後Hyperliquid上的股票永續合約形態,該升級引入無許可永續市場。Hyperliquid地址中,橋接至Aster、Lighter和edgeX的比例不到10%,跨多個永續DEX的更少,顯示Hyperliquid資金黏性高,資本品質更佳。這項數據有兩種解讀:

- Hyperliquid用戶高度忠誠,無論其他資產或功能如何,仍傾向選擇Hyperliquid而非其他永續DEX。

- Hyperliquid用戶對現有永續市場產品已感到滿意。

我認為兩者皆具。Hyperliquid用戶即使有激勵也未大規模遷移資金,顯示忠誠度高。但考慮到Hyperliquid及其他永續DEX的成交量與未平倉合約主要集中於主流資產,難以判斷用戶是否重視市場多樣性,以及股票永續合約對一般Hyperliquid用戶(尤其是持有Hyperliquid 70%未平倉合約的鯨魚持倉者)是否重要。許多交易者可能同時在傳統交易所和券商開戶,這限制了Hyperliquid上股票永續合約的潛在市場規模。此外,這未必能為Hyperliquid帶來新增成交量或未平倉合約,可能僅是現有資金流的轉移。

雖然Ostium(年永續成交額220億美元)和股票代幣包裝產品如xStocks(現貨成交額2.79億美元)尚未出現爆發性增長,這可能反映基礎設施限制,而非缺乏潛在需求。此模式與早期永續合約成長相似。GMX證明鏈上永續合約有市場需求,但基礎設施難以支撐持續成交量。Hyperliquid成功突破瓶頸,釋放潛在需求。以同樣邏輯,股票永續合約有望在HIP-3帶來所需性能與流動性後,於Hyperliquid實現首個可擴展的產品市場契合。目前數據尚無法證實此結果,但前例值得持續關注。

與0DTE期權相比,股票永續合約長期潛力依然突出。Trade[XYZ]等項目可利用監管套利,在傳統交易所入場前搶佔早期用戶。但真正的挑戰在於吸引鏈下零售交易者,這始終是加密應用的最大難題。

若欲閱讀完整分析及股票永續合約如何結合HIP-3首年營收預測,請參閱最新@ MessariCrypto報告:

https://messari.io/report/attached-at-the-hip-3

免責聲明:

- 本文轉載自[0xCryptoSam]。版權歸原作者[0xCryptoSam]所有。如有異議,請聯絡Gate Learn團隊,我們將即時處理。

- 免責聲明:本文內容僅代表作者個人觀點,不構成任何投資建議。

- 本文其他語言版本由Gate Learn團隊翻譯。除特別說明外,禁止複製、分發或抄襲譯文。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)