Com o declínio da especulação e o reforço da infraestrutura, o mercado de NFT em 2025 orienta-se por um pragmatismo renovado

A atividade de negociação de NFT voltou a crescer no terceiro trimestre de 2025, invertendo a tendência de queda prolongada após o pico de popularidade.

Depois de dois anos de retração do mercado e mudança de narrativa, os mercados on-chain ganharam novo impulso. O crescimento provém agora de infraestruturas mais acessíveis, programas de fidelização e ativos do setor desportivo—em vez de coleções de referência ou arte especulativa.

A utilidade está no centro das transações destes ativos, relegando o estatuto para segundo plano.

Volume de Negociação de NFT Recupera e Vendas Alcançam Máximos Históricos

Com as melhorias de escalabilidade da Ethereum a impulsionarem a atividade para Layer 2 (L2), Solana consolidou-se graças à sua elevada capacidade de processamento e tecnologia de compressão, enquanto os Bitcoin Ordinals formaram um setor colecionável movido por taxas, com ciclos de subida e descida. O mercado de NFT passou a valorizar infraestruturas acessíveis e casos de uso práticos.

São agora as taxas de transação e os canais de distribuição—e não os NFTs de imagem de perfil—que impulsionam o crescimento do mercado.

Após a atualização Dencun, a proposta EIP-4844 da Ethereum reduziu drasticamente os custos de dados dos rollups (soluções de agregação), baixando as taxas de transação L2 para apenas alguns cêntimos e permitindo emissão sem custos de gás ou patrocinada para utilizadores generalistas.

As taxas de transação L2 caíram mais de 90% depois da atualização, o que se refletiu no comportamento de emissão e impulsionou a ascensão da Base como canal de distribuição estratégico.

No ecossistema da Solana, a tecnologia de compressão tornou possível emitir NFT em grande escala para programas de fidelização e acesso.

A emissão de 10 milhões de NFTs comprimidos custa cerca de 7,7 SOL e, mesmo sob carga elevada na rede, o valor mediano da taxa de transação mantém-se em torno de 0,003 $.

Os Bitcoin Ordinals abriram um caminho autónomo, crescendo em função dos ciclos do mempool e das receitas dos mineradores. Em fevereiro de 2025, tinham sido emitidos mais de 80 milhões de Ordinals, posicionando-se entre os três maiores volumes históricos de vendas de NFT.

A Procura Recupera, mas a Cautela Mantém-se

De acordo com a DappRadar, o volume de negociações de NFT no terceiro trimestre de 2025 quase duplicou face ao trimestre anterior, atingindo 1,58 mil milhões de dólares e 18,1 milhões de transações—um novo máximo trimestral.

Os NFTs ligados ao desporto destacaram-se, com o volume de negociação a aumentar 337% para 71,1 milhões de dólares. A utilidade cíclica, os direitos de acesso e as recompensas de fidelização destes ativos desligam o gasto dos utilizadores dos preços mínimos.

O mercado recuperou rapidamente durante o verão, mas arrefeceu depois: Dados da CryptoSlam revelam que, em julho de 2025, as vendas atingiram 574 milhões de dólares (segundo maior valor do ano), mas em setembro registou-se uma queda de cerca de 25%, acompanhando a diminuição do apetite pelo risco no mercado cripto.

Este padrão confirma a entrada do mercado numa fase de “preço médio mais baixo” e demonstra que, mesmo com uma base de utilizadores estável e aplicações orientadas para a utilidade, o volume total de NFT continua a oscilar em linha com as tendências do setor cripto.

Os canais de distribuição são agora determinantes. Carteiras com gestão de chaves integrada e mecanismos de patrocínio de taxas eliminaram obstáculos anteriores à entrada.

A Coinbase Smart Wallet proporciona início de sessão com chave e patrocínio das taxas de gás nas apps suportadas; em janeiro de 2025, a Phantom registou 15 milhões de utilizadores ativos mensais, impulsionando fortemente o tráfego de emissão móvel e social.

Nas redes blockchain onde a dinâmica cultural e social se reforça, o alcance de distribuição é essencial—Base é o exemplo mais relevante.

Neste ano, com emissão de baixo custo, emissões em massa na Zora e canais ligados à Farcaster, a Base ultrapassou a Solana em volume de negociação de NFT segundo determinados critérios.

Este movimento mostra que os criadores agora priorizam os dados de distribuição na escolha de plataformas e ajustam as estratégias de taxas para maximizar a audiência.

Royalties Deixam de Ser Pilar na Estrutura de Receitas

Após o pico do mercado em 2022, a concorrência entre plataformas tornou as royalties opcionais na maioria dos mercados, provocando uma forte queda nos rendimentos dos criadores.

Segundo a Nansen, os rendimentos de royalties atingiram um mínimo de dois anos em 2023 e ainda não recuperaram.

Em contrapartida, cresce o número de plataformas que impõem royalties. No final de 2023, Magic Eden e Yuga Labs lançaram um mercado Ethereum com royalties obrigatórias para criadores, criando canais de emissão protegidos para grandes marcas.

O mercado divide-se agora em dois regimes: Nos mercados abertos, as principais fontes de lucro são taxas baixas, vendas primárias, parcerias de IP e integração no retalho; nos ecossistemas fechados, as royalties são impostas por contrato, suportando lançamentos NFT de topo.

Onde os incentivos dirigem os fluxos de capital, a participação de mercado das plataformas de negociação permanece instável.

Na Solana, Magic Eden e Tensor formam um duopólio, com participações de mercado entre 40% e 60% consoante as recompensas e alterações de programa.

Este fenómeno é cíclico, não estrutural—os gráficos de participação de mercado podem sugerir mudança, mas acabam por regressar à média.

Para os criadores, é essencial negociar a estratégia de distribuição na fase de planeamento, em vez de optar automaticamente por uma única plataforma.

Tendências dos Utilizadores Apontam Vias de Crescimento de Curto Prazo

Os programas desportivos, a bilhética e a fidelização escalaram devido aos seus benefícios cíclicos e repetíveis, com funcionalidades on-chain integradas em sistemas de bilhética e comércio eletrónico já existentes.

Segundo dados da DappRadar para o terceiro trimestre de 2025, o crescimento da negociação de NFT desportivos superou o do mercado geral, mesmo antes de considerar épocas completas ou parcerias com ligas.

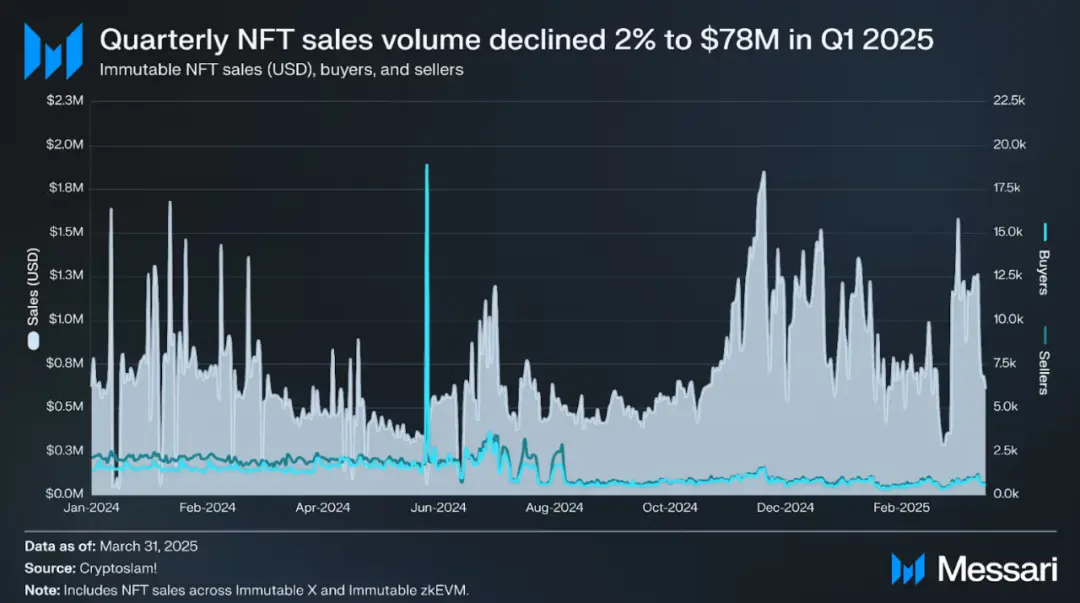

O crescimento do gaming é mais estável. De acordo com Messari, a arquitetura *zkEVM* da Immutable e os dados em tempo real refletem crescimento consistente das transações, com “segurança ao nível da Ethereum e experiência otimizada para L2” a responder às necessidades de custódia de ativos e taxas secundárias recorrentes.

Parcerias de IP e licenciamento são a ponte para os NFTs passarem de colecionáveis digitais para canais de consumo. Os Pudgy Penguins estão agora à venda em mais de 3 000 lojas Walmart, ligando NFTs ao retalho físico e receitas de licenciamento.

Para criadores, os custos de blockchain e a experiência do utilizador são agora bem definidos:

A Ethereum L1 mantém-se como líder em prova de origem e arte de valor elevado, com taxas de gás voláteis e royalties opcionais;

Após Dencun, os L2 da Ethereum, como Base, oferecem taxas de apenas alguns cêntimos, permitindo transações patrocinadas ou sem custos de gás, e garantem distribuição social via Base e Farcaster "Frames";

A tecnologia de compressão da Solana mantém os custos de emissão massiva de NFT na ordem dos dólares, com um ecossistema de carteiras orientadas para dispositivos móveis que assegura grande alcance;

Bitcoin Ordinals focam-se em colecionáveis raros, com taxas mais elevadas consideradas um sinal distintivo de mercado.

Mudanças no Panorama Macro

O volume anualizado de negociação de NFT para 2025 estima-se entre 5 e 6,5 mil milhões de dólares, com valores médios de venda no primeiro semestre entre 80 e 100 dólares, criando a referência para o próximo ano.

Com base nos dados mensais da CryptoSlam e na segmentação da DappRadar:

Cenário pessimista: Se o mercado cripto estagnar e os preços médios baixarem, o volume total de negociação de NFT pode cair para 4–5 mil milhões de dólares, com apps sensíveis a taxas concentradas na Solana e L2 da Ethereum, mercados de arte estáveis na Ethereum L1 e Ordinals a seguir os ciclos de taxas do Bitcoin.

Cenário base: Se as carteiras integradas e os canais de emissão social continuarem a crescer, os projetos desportivos e de eventos ao vivo avançarem entre temporadas, e as marcas lançarem novos produtos em plataformas com royalties obrigatórias, o volume total de NFT pode atingir 6–9 mil milhões de dólares.

Cenário otimista: Se a distribuição móvel se afirmar (Base/início de sessão com chave populariza a emissão, Phantom ultrapassa 20 milhões de utilizadores mensais, pilotos de bilhética tornam-se mainstream e ativos de jogo passam a ser negociados ativamente), o volume total de NFT poderá atingir 10–14 mil milhões de dólares.

Em todos os cenários, Ethereum L2 e Solana deverão liderar, com Ethereum L1 a focar segmentos de nicho e Bitcoin Ordinals a manter-se como principal via de colecionáveis raros.

Seis Variáveis-Chave que Impulsionam o Crescimento

1. Experiência do utilizador das carteiras e distribuição: Métricas-chave incluem taxa de adoção de chaves, uso de taxas patrocinadas e número de utilizadores ativos mensais na Phantom e Coinbase Smart Wallet.

2. Alcance das royalties obrigatórias: Influencia lançamentos de NFT de topo, incluindo a mudança de política da OpenSea e a saúde das plataformas orientadas para criadores no ecossistema Ethereum.

3. Escala das parcerias desportivas e de bilhética: A transição de pilotos para épocas completas converte vendas pontuais em receitas recorrentes.

4. Ritmo de emissão na Base e Zora: Volume mensal de emissão, quota da Base no volume de NFT e sinergia com Farcaster "Frames" sinalizam a persistência da distribuição social.

5. Taxa de adoção da compressão Solana: Monitorizar o número de NFTs comprimidos emitidos e custos por milhão de ativos para avaliar a normalização de apps de fidelização e media.

6. Ciclos de taxas do Bitcoin: A relação com Ordinals e Runes muda com a congestão do mempool, tendo impacto contínuo na formação de preços dos colecionáveis.

Dois riscos persistem: O *wash trading* e o *spam* continuam a distorcer o Volume Bruto de Mercadoria (GMV) e os dados de vendas; o preço médio de venda e dashboards filtrados para atividade orgânica são métricas mais fiáveis.

Os incentivos das plataformas de negociação podem criar a ilusão de “mudança estrutural de mercado” em gráficos de participação—na realidade, impulsionados por ciclos de airdrop—especialmente no duopólio da Solana.

Os criadores consideram a volatilidade ao planear lançamentos.

Outra limitação operacional é o desenho das receitas: Com royalties quase sempre opcionais nos mercados abertos, vendas primárias, licenciamento de IP e parcerias de retalho tornam-se mais relevantes.

Plataformas com royalties obrigatórias oferecem apenas canais premium a um grupo restrito de marcas; a maioria dos criadores não tem acesso a estes canais.

Mudança de Paradigma: Do “Endgame” à “Migração”

A especulação em JPEGs terminou, os custos de infraestrutura de NFT desceram drasticamente e os casos de uso migraram para bilhética, desporto, gaming e propriedade intelectual. Carteiras e sistemas de distribuição integram-se agora com a experiência dos utilizadores.

Bored Ape Yacht Club, o principal projeto blue-chip NFT, mantém-se arriscado para quem investiu montantes de seis dígitos em JPEGs alojados na AWS.

Um NFT de série comprado por mais de 74 ETH em 2021 vale atualmente só 9 ETH—uma desvalorização de 87% em três anos.

A onda especulativa dos NFT pode ter passado, mas será que a tecnologia subjacente conquistará espaço em aplicações práticas?

A resposta continua em aberto, mas os sinais atuais são promissores—embora essa esperança não seja partilhada por quem ficou preso a preços elevados na entrada.

O terceiro trimestre de 2025 fechou com 1,58 mil milhões de dólares em volume de negociação de NFT e 18,1 milhões de transações, num mercado cada vez mais orientado para a utilidade.

Declaração:

- Este artigo foi reproduzido de [TechFlow]; o copyright pertence ao autor original [Blockchain Knight]. Para qualquer objeção à reprodução, contacte a equipa Gate Learn para tratamento célere conforme os procedimentos aplicáveis.

- Aviso legal: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As restantes versões linguísticas deste artigo foram traduzidas pela equipa Gate Learn. Salvo referência explícita a Gate, a reprodução, difusão ou plágio da tradução está proibida.

Partilhar

Conteúdos

Volume de Negociação de NFTs volta a subir, vendas alcançam máximos históricos

A procura recupera, embora persista alguma cautela

Os direitos de autor deixaram de ser o elemento central na estrutura de receitas

As tendências dos utilizadores apontam para vias de crescimento a curto prazo

O contexto macroeconómico está a mudar

Seis variáveis essenciais impulsionam o crescimento

Mudança no setor: do conceito de “Endgame” para o de “Migração”

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI