投機的な要素が後退し、インフラの整備が進むことで、2025年のNFT市場は実用性を重視する方向へとシフトする

2025年第3四半期、NFT取引が反転し、長期的なバブル後の低迷期を突破しました。

2年間の市場縮小とストーリー転換を経て、オンチェーン市場が新しい成長軌道に入りました。成長の原動力は低コストインフラ、ロイヤルティプログラム、スポーツ関連資産へと移り、ブルーチップコレクションや投機的アートは中心ではありません。

これら資産取引の本質は、ステータスよりユーティリティ重視です。

NFT取引量が回復、販売数は過去最高を更新

Ethereumのスケーラビリティ向上がLayer 2(L2)への移行を促進し、Solanaは高スループットと圧縮技術で市場地位を確立。Bitcoin Ordinalsは手数料主導のコレクティブル分野に進化し、周期的なブームと調整を繰り返しています。NFT市場は安価なインフラと実用的な用途へとシフトしています。

市場成長の主因はプロフィール画像型NFTではなく、取引手数料や流通チャネルです。

Dencunアップグレード後、EthereumのEIP-4844によりロールアップデータコストが削減され、L2の取引手数料は数セントまで低下。主流ユーザー向けのガスレス、スポンサー付きミンティングが可能になりました。

L2取引手数料はアップグレード後90%以上減少し、この変化がミンティング行動に反映され、Baseが主要流通チャネルとして台頭しました。

Solanaエコシステムでは圧縮技術により、ロイヤルティやアクセス用途に大量NFT発行が実現。

1,000万個の圧縮NFT発行コストは約7.7 SOL、ネットワーク負荷時でも取引手数料の中央値は約$0.003です。

Bitcoin Ordinalsは独自路線を確立し、成長はmempoolのサイクルやマイナー報酬に結び付きます。2025年2月には8,000万件超のOrdinalsがミントされ、NFT販売量で歴代トップ3に位置付けられました。

需要は回復も慎重姿勢は継続

DappRadarによると、2025年第3四半期のNFT取引量は前四半期比ほぼ2倍の$1.58億、取引件数は1,810万件と四半期販売数で過去最高となりました。

スポーツNFTが際立ち、取引量は337%増の$7,110万へ急拡大。周期的なユーティリティ、アクセス権、ロイヤルティ報酬がユーザー支出を価格の下限から切り離しています。

市場は夏場に急回復し、その後減速しました。CryptoSlamによると、2025年7月の販売額は$5億7,400万(年内2位)でしたが、9月は全体的な暗号市場のリスク志向後退で約25%減少しました。

この動きは「低平均価格」フェーズへの移行を示し、ユーザー数やユーティリティ重視アプリが安定していても、取引量は暗号市場全体の動向に左右されることが明らかです。

流通チャネルが現在では不可欠です。キー管理やスポンサー手数料機能内蔵ウォレットが従来のオンボーディング障壁を解消しています。

Coinbase Smart Walletは対応アプリ向けにキー認証とガス手数料スポンサーを提供。2025年1月、Phantomは月間アクティブユーザー1,500万を記録し、モバイル・ソーシャルミンティング流通を牽引しました。

文化・社会的なエンゲージメントが相互強化されるブロックチェーンでは、流通リーチが不可欠です。Baseがその好例です。

今年は低コストミンティング、Zoraのバッチ発行、Farcaster連携流通チャネル普及により、Baseは一部指標でNFT取引量がSolanaを上回りました。

これは、クリエイターがプラットフォーム選定においてまず流通データを重視し、その後手数料戦略でリーチ最大化を図る流れを示しています。

ロイヤルティは収益構造の中心ではなくなった

2022年市場ピーク後、プラットフォーム競争で多くの市場がロイヤルティ任意化し、クリエイターのロイヤルティ収入が急減しました。

Nansenのデータでは、ロイヤルティ収入は2023年に2年ぶりの最低水準となり、未だ回復していません。

一方、ロイヤルティ強制型プラットフォームが増加。2023年末、Magic EdenとYuga LabsはEthereum上にクリエイターロイヤルティ必須のマーケットプレイスを開設し、大手ブランド向け保護発行チャネルを提供しました。

市場は2つのトラックに分岐。オープン市場では低手数料、一次販売、IP提携、小売統合が主要収益源。クローズドエコシステムでは契約でロイヤルティを強制し、高級NFTローンチを支えます。

インセンティブが資本流動を左右するため、取引プラットフォームの市場シェアは流動的です。

SolanaではMagic EdenとTensorが二強体制、市場シェアは報酬・プログラム変更に応じて40~60%で推移します。

これは構造ではなく周期現象。シェアチャートは変化を示しますが、最終的には平均値に回帰します。

クリエイターは、プランニング段階で流通戦略を協議し、単一プラットフォーム依存を避けるべきです。

ユーザー動向は短期成長の道筋を示す

スポーツ、チケッティング、ロイヤルティプログラムは、周期的かつ反復可能なメリットで拡大し、オンチェーン機能が既存チケッティングやECに統合されています。

DappRadarの2025年第3四半期データでは、スポーツNFT取引の成長が全体市場を上回り、シーズン全体・リーグ提携を除外しても顕著です。

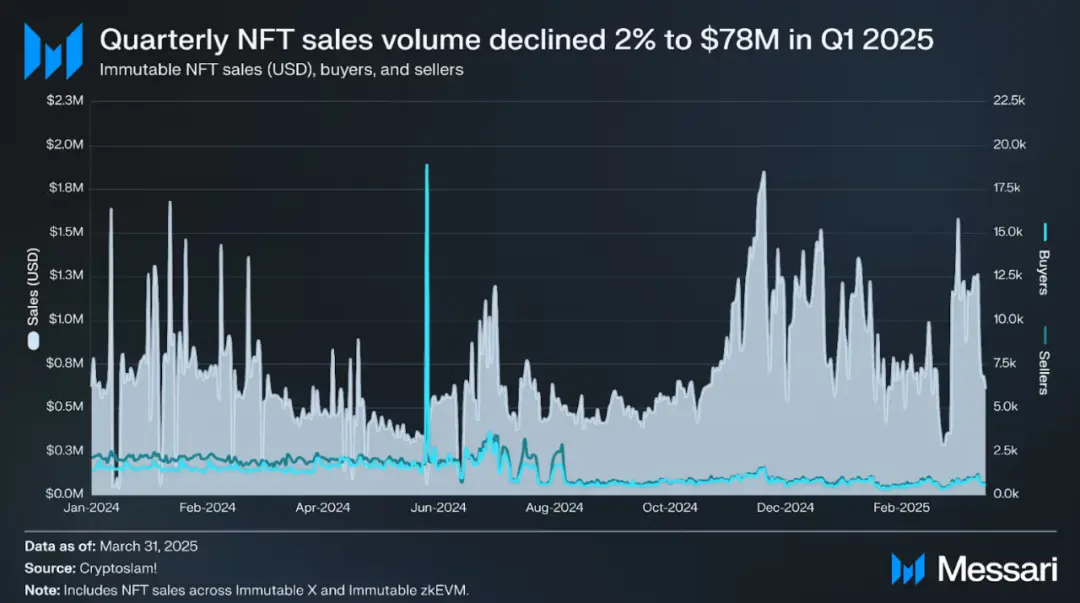

ゲーム分野の成長は安定。Messariによれば、ImmutableのzkEVMアーキテクチャとリアルタイムデータで取引件数が持続成長。「EthereumレベルのセキュリティとL2最適化UX」が資産カストディと継続的な二次取引手数料ニーズに適合しています。

IP・ライセンス提携もNFTがデジタルコレクティブルから消費者チャネルへ移行する架け橋。Pudgy Penguinsは全米3,000超Walmart店舗で販売され、NFTと実店舗・ライセンス収益を連動させています。

クリエイターにとってブロックチェーンコストとユーザー体験は明確化:

Ethereum L1は証明性・高額アート分野で優位、ガス手数料は変動、ロイヤルティは任意。

Dencun以降、BaseなどEthereum L2は数セント手数料、スポンサー付き・ガスレス取引対応、Base・Farcaster経由でソーシャル流通可能。

Solanaの圧縮技術で大量NFT発行コストはドル単位、モバイル重視ウォレットエコシステムで広範なリーチ。

Bitcoin Ordinalsは希少コレクティブル特化、高額手数料が市場特徴。

マクロ環境の変化

2025年NFT年間取引量は$50億~$65億、上半期平均販売価格は$80~$100で来年市場の基準値となります。

CryptoSlam月次販売額・DappRadarカテゴリ内訳に基づくシナリオ:

ベアケース:暗号市場停滞・平均価格下落ならNFT取引量は$40億~$50億へ、手数料重視アプリはSolana・Ethereum L2集中、Ethereum L1は安定アート市場、OrdinalsはBitcoin手数料サイクルに連動。

ベースケース:組込ウォレット・ソーシャルミンティング拡大、スポーツ・ライブイベントがシーズン横断、ブランドが強制ロイヤルティプラットフォームで新製品ローンチならNFT取引量は$60億~$90億。

ブルケース:モバイル流通が突破(Base/キー認証普及、Phantom月間ユーザー2,000万突破、チケッティング普及、ゲーム資産活発化)ならNFT取引量は$100億~$140億まで拡大可能。

いずれもEthereum L2・Solanaが主導、Ethereum L1はニッチ、Bitcoin Ordinalsは希少コレクティブルの主軸。

成長を牽引する6つの主要変数

1. ウォレット体験と流通:キー導入率、スポンサー手数料利用率、Phantom・Coinbase Smart Wallet月間アクティブユーザー。

2. ロイヤルティ強制範囲:高級NFTローンチに影響し、OpenSea方針転換やEthereumエコシステムのクリエイター重視プラットフォーム健全性に関わる。

3. スポーツ・チケッティング提携規模:パイロットから全シーズン拡大で単発販売が継続収益に転換。

4. Base・Zora発行ペース:月次ミント量、BaseのNFT取引量シェア、Farcaster Frames連携でソーシャル流通の持続性を測る。

5. Solana圧縮技術普及率:圧縮NFTミント数・100万件あたり発行コストでロイヤルティ・メディアアプリの標準化度合いを評価。

6. Bitcoin手数料サイクル:Ordinals・Runesとの関係はmempool混雑度で変化、コレクティブル価格へ継続的影響。

2つのリスク:ウォッシュトレード・スパムがGMV・販売数を歪めるため、平均販売価格やオーガニック活動でフィルターしたダッシュボードが安全です。

取引プラットフォームのインセンティブは市場構造変化の「錯覚」を生みやすく、実際はエアドロップサイクルが要因。Solanaの二強体制で特に顕著です。

クリエイターはリリース計画時にこうした変動性を考慮すべきです。

もうひとつの制約は収益設計。オープン市場ではロイヤルティはほぼ任意となり、一次販売、IPライセンス、小売提携が重みを増します。

ロイヤルティ強制型プラットフォームはプレミアムチャネルを一部ブランドに限定し、多くのクリエイターは利用できません。

業界構造の転換:「Endgame」から「Migration」へ

JPEG投機ブームは終わり、NFTインフラコストが激減。ユースケースはチケッティング、スポーツ、ゲーム、IPへ移行。ウォレットや流通システムは既存ユーザー体験と統合が進んでいます。

Bored Ape Yacht ClubはブルーチップNFTの代表ですが、かつてAWS上のJPEGに6桁を投じた投資家には今もリスクです。

2021年に74 ETH超で購入されたシリーズNFTは、現在9 ETHにまで下落し、3年で87%の価値減少です。

NFT投機の波は過ぎ去りましたが、基盤技術が実用的な用途で本格定着するかは依然不透明です。

結論はまだ出ていませんが、現状は有望な兆しが見えています——ただし高値掴み層の希望にはなりません。

2025年第3四半期はNFT取引量$15億8,000万、取引件数1,810万件で終了し、市場構造はユーティリティ重視へと変化しています。

声明:

- 本記事は[TechFlow]からの転載です。著作権は原著者[Blockchain Knight]に帰属します。転載等への異議はGate Learn運営チームまでご連絡ください。規定に基づき速やかに対応します。

- 免責事項:記事の見解・意見は著者個人のものであり、投資助言ではありません。

- 本記事の他言語版はGate Learn運営チームによる翻訳です。Gate明記がない限り、翻訳記事の転載・配布・盗用は禁止します。

共有

内容

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて