إدارة المحفظة والمخاطر

يساعد هذا التقرير على استيعاب أساسيات إدارة المحافظ والمخاطر، ويوضح كيفية تحقيق التوازن بين العائد والمخاطر في سوق العملات الرقمية. من خلال دراسة توزيع الأصول، إدارة المراكز الاستثمارية، واستراتيجيات وقف الخسارة، يستعرض التقرير أهم الأساليب لبناء محفظة استثمارية متينة.

مقدمة: تجنب تركيز الاستثمار في أصل واحد

يُستخدم في قطاع الاستثمار مبدأ "عدم وضع جميع البيض في سلة واحدة".

هذا هو الأساس في إدارة المحافظ الاستثمارية. في أسواق العملات الرقمية أو التمويل التقليدي، الاستثمار يعتمد على إدارة الاحتمالات والمخاطر. جميع الأصول مثل بيتكوين، إيثريوم، صناديق المؤشرات الأمريكية، الذهب، أو السندات، تخضع لتقلبات السوق وعدم اليقين. تركيز الأموال في أصل واحد يعرض رأس المال لانخفاض مفاجئ عند تغير اتجاه السوق.

إدارة المحافظ تهدف إلى تنويع الاستثمارات، وتحسين توزيعها، والسيطرة على المخاطر لتحقيق أرباح مستدامة على المدى الطويل، وتجنب التأثر الشديد بتقلبات السوق الحادة. إدارة المخاطر ضرورية للاستمرار في بيئة الأسواق المتقلبة.

ما هي المحفظة الاستثمارية؟

المحفظة الاستثمارية عبارة عن مجموعة من الأصول المتنوعة. الفكرة الأساسية أن الأصول لا تتحرك دائماً بنفس الاتجاه، ويسمح المزج بينها بتحقيق عوائد مستقرة مع ضبط المخاطر.

مثال:

- الشخص أ: يخصص جميع أمواله في بيتكوين، محفظة عالية المخاطر ومرتفعة التقلب، معرضة لانخفاض كبير في حالة هبوط السوق

- الشخص ب: 50% في بيتكوين، 30% في إيثريوم، 20% في العملات المستقرة، توزيع المخاطر يخفف من أثر تراجع أصل واحد

- الشخص ج: 40% في الأصول الرقمية، 40% في مؤشر الأسهم الأمريكية، 20% في الذهب، الاستفادة من ضعف الترابط بين الأسواق يحقق تقلباً أقل للمحفظة

الفرق الرئيسي بين هذه النماذج الاستثمارية هو درجة التنويع، فكلما زاد التنويع تراجع تأثير المخاطر الفردية.

موازنة المخاطر والعائد

جميع الاستثمارات تتطلب الموازنة بين المخاطر والعائد. ارتفاع المخاطر غالباً ما يرتبط بإمكانية تحقيق عائد أعلى، وانخفاضها بعائد أقل.

يتم تشبيه الاستثمار باتخاذ خيارات مختلفة في المنتجات:

- شراء منتجات منخفضة المخاطر مثل السندات الحكومية أو العملات المستقرة يشبه اختيار الحلول الآمنة ذات النمو البطيء

- شراء العملات البديلة أو العقود الآجلة برافعة مالية يشبه اختيار المنتجات ذات المخاطر المرتفعة والنمو السريع

المستثمرون المحترفون يفضلون الاستقرار على السرعة، مع التركيز على إدارة المخاطر لضمان استمرار المحافظ خلال تقلبات السوق.

كيفية بناء المحفظة الاستثمارية

للمبتدئين، يمكن بناء المحفظة عبر خمس خطوات:

الخطوة الأولى: تحديد الأهداف وتحمل المخاطر

قبل الاستثمار، يجب الإجابة على عدة أسئلة:

- ما الهدف الاستثماري؟ (تنمية الثروة، دخل سلبي، الحفاظ على القيمة)

- ما مدى تحمل تقلبات الأصول؟

- ما مدة الاستثمار؟ (قصير، متوسط، طويل الأجل)

المستثمرون ذوو تحمل المخاطر المرتفع يخصصون نسبة أعلى للأصول المتقلبة، أما أصحاب التحمل المنخفض فيفضلون المحافظ المحافظة المعتمدة على العملات المستقرة أو السندات.

الخطوة الثانية: اختيار فئات الأصول المناسبة

أهم أنواع الأصول:

- العملات الرقمية (مخاطر مرتفعة، عائد مرتفع): بيتكوين، إيثريوم، رموز الشبكات العامة الرئيسية

- العملات المستقرة (مخاطر منخفضة): USDT، USDC، وغيرها

- الأسهم أو صناديق المؤشرات (مخاطر متوسطة): صناديق مؤشر S&P500، وغيرها

- الذهب / المعادن الثمينة (أصول حماية القيمة)

- النقد / الادخار (مخاطر منخفضة مع عدم وجود نمو)

في سوق العملات الرقمية، يمكن للمحفظة أن تضم أصولاً على البلوكشين وأهدافاً من الأسواق التقليدية.

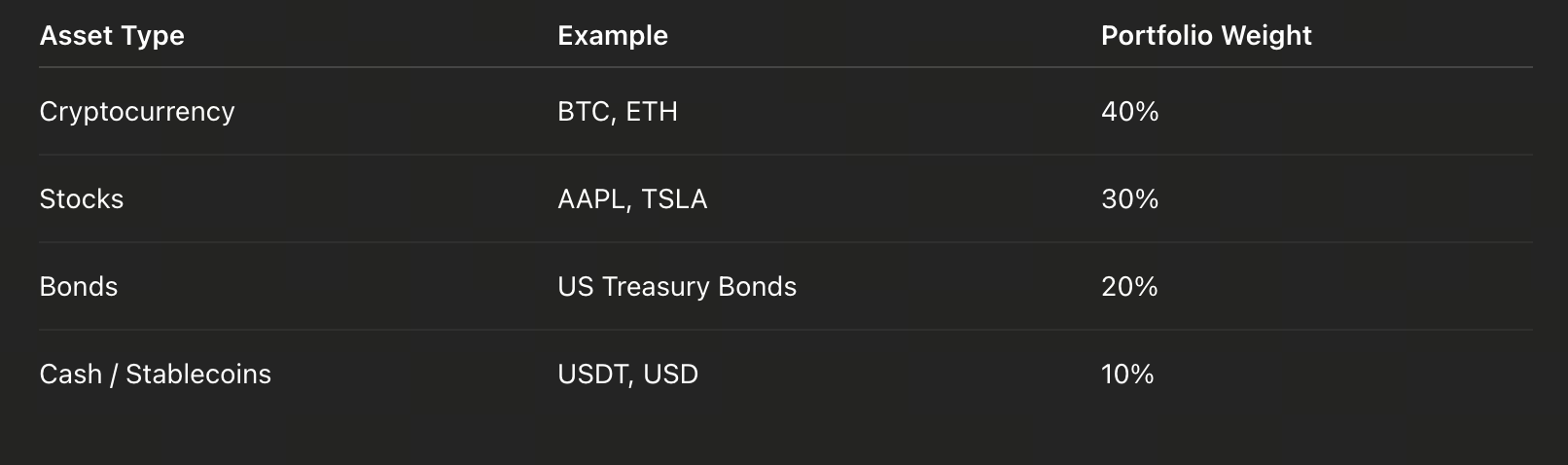

الخطوة الثالثة: تحديد نسب الأصول

خطأ شائع لدى المبتدئين هو تركيز الاستثمار الكامل في أصل واحد مثل بيتكوين.

الاستراتيجية الصحيحة هي تحديد نسب التوزيع بين الأصول، مثل:

بنهاية كل ربع سنة يمكن مراجعة ما يلي:

- إذا ارتفع بيتكوين وزادت نسبته، يتم بيع جزء منه لإعادة التوازن

- إذا كان أداء إيثريوم منخفضاً، يمكن زيادة حصة العملات المستقرة

- مع متابعة اتجاهات السوق لضبط التوزيع ديناميكياً

بهذه الطريقة، يبقى توزيع الاستثمارات متوازناً ولا يتأثر بتغيرات أصل واحد.

الأخطاء الشائعة وطرق تجنبها

- تركيز الاستثمار دون وجود احتياطي نقدي، مما يؤدي إلى البقاء في الأصل خلال انخفاض السوق

- إعادة التوازن المتكررة، ما يؤدي إلى زيادة الرسوم والخسائر الناتجة عن تغير الأسعار

- عدم تسجيل العمليات الاستثمارية، مما يصعب تحديد الأخطاء

- تجاهل مؤشرات المخاطر، والتركيز على الأرباح دون النظر للتقلبات والانخفاضات

- اتباع سلوك جماعي في الشراء أو البيع

الاستثمار الناجح يعتمد على النظام والانضباط الذاتي وليس على الحظ.

بناء نظام استثماري خاص

النظام الاستثماري هو مجموعة من الإرشادات السلوكية للالتزام بها على المدى الطويل.

يمكن استخدام النموذج التالي:

- أهداف واضحة للعائد والفترة الزمنية (مثل: عائد سنوي 10% خلال 3 سنوات)

- توزيع الأصول وتوثيق النسب في جدول

- قواعد إدارة المخاطر (تحديد حدود وقف الخسارة وجني الأرباح وحجم المراكز)

- مراجعة دورية أسبوعية أو شهرية

- تسجيل جميع العمليات مع الأسباب والحالة النفسية

الدورات ذات الصلة

دليل منتجات Gate ثنائية العملة

الهوية في التشفير: المشاريع الرئيسية

مقدمة إلى رموز ماسترنود

مشتقات التشفير: المشاريع الرئيسية

أساسيات الهوية اللامركزية