Управление портфелем и рисками

Данный курс раскрывает базовые принципы управления портфелем и рисками, позволяя вам разобраться, как эффективно балансировать доходность и риски в криптовалютном рынке. Освойте методы распределения активов, управления позициями и применения стратегий стоп-лосс. Это даст вам инструменты для формирования устойчивой инвестиционной стратегии.

Введение: Почему не стоит «ставить всё» на инвестиции

Наверняка вы слышали выражение: «Не кладите все яйца в одну корзину».

Этот принцип лежит в основе управления портфелем. В криптовалютной индустрии и традиционных финансах инвестиции — это не азарт, а расчет на вероятность и управление рисками. При покупке Bitcoin, Ethereum, ETF на американские акции, золота или облигаций, каждый инструмент подвержен колебаниям и неопределённости. Если вложить все средства в один актив, капитал может сократиться в одно мгновение при неблагоприятном движении рынка.

Суть управления портфелем — диверсификация, оптимизация распределения и контроль рисков, что позволяет получать стабильную прибыль в долгосрочной перспективе, а не потерять всё из-за одного резкого движения рынка. Грамотное управление рисками — основа выживания в периоды турбулентности.

Что такое портфель?

Портфель — это «инвестиционная корзина» из нескольких активов. Главная идея — разные инструменты не растут и не падают одновременно, а их грамотное сочетание помогает получать более стабильный доход и контролировать риски.

Примеры:

- Инвестор A: все средства вкладывает в Bitcoin, портфель с высоким риском и волатильностью, при одном падении может потерять половину стоимости.

- Инвестор B: 50% в Bitcoin, 30% в Ethereum, 20% в стейблкоинах; риск распределён, при падении BTC убытки могут компенсировать ETH или стейблкоины.

- Инвестор C: 40% в криптоактивах, 40% в американских индексных акциях, 20% в золоте; портфель построен с учётом низкой корреляции между разными рынками, общая волатильность ниже.

Главное различие этих стратегий — уровень диверсификации. Чем портфель разнообразнее, тем меньше влияние отдельных рыночных рисков.

Баланс между риском и доходностью

Любые инвестиции — это баланс между риском и доходностью. Чем выше риск, тем выше потенциальная доходность; чем ниже риск, тем ниже ожидаемый результат.

Инвестиции можно сравнить с полётом:

- Покупка низкорисковых инструментов, таких как государственные облигации или размещение стейблкоинов, — это как обычный авиарейс: безопасно, но медленно.

- Покупка альткоинов или торговля фьючерсами с плечом — как полёт на истребителе: быстро и захватывающе, но одна ошибка — и крах.

Лучшие инвесторы стремятся не к «самой быстрой» стратегии, а к «самым устойчивым» результатам. Они умеют контролировать риски, чтобы их портфель проходил через рыночные штормы.

Как сформировать портфель

Новичкам стоит поэтапно создавать портфель, следуя пяти шагам:

Шаг первый: Определите цели и допустимый уровень риска

Перед инвестированием ответьте на три вопроса:

- Какова моя инвестиционная цель? (накопление, пассивный доход, долгосрочное сохранение капитала)

- Какую волатильность я готов принять?

- Какой у меня инвестиционный горизонт? (краткосрок, среднесрок, долгосрок)

Если вы готовы к риску, можно выделять больше средств на волатильные активы; если нет — выбирайте консервативные инструменты, такие как стейблкоины и облигации.

Шаг второй: Выбор соответствующих классов активов

К основным типам относятся:

- Криптовалюты (высокий риск, высокая доходность): BTC, ETH, ведущие токены публичных блокчейнов

- Стейблкоины (низкий риск): USDT, USDC и другие

- Акции или ETF (средний риск): S&P500 и другие индексные фонды

- Золото / драгоценные металлы (защитные активы)

- Наличные / сбережения (нулевой риск, отсутствие роста)

В криптовалютном портфеле можно комбинировать как ончейн-активы, так и классические рыночные инструменты.

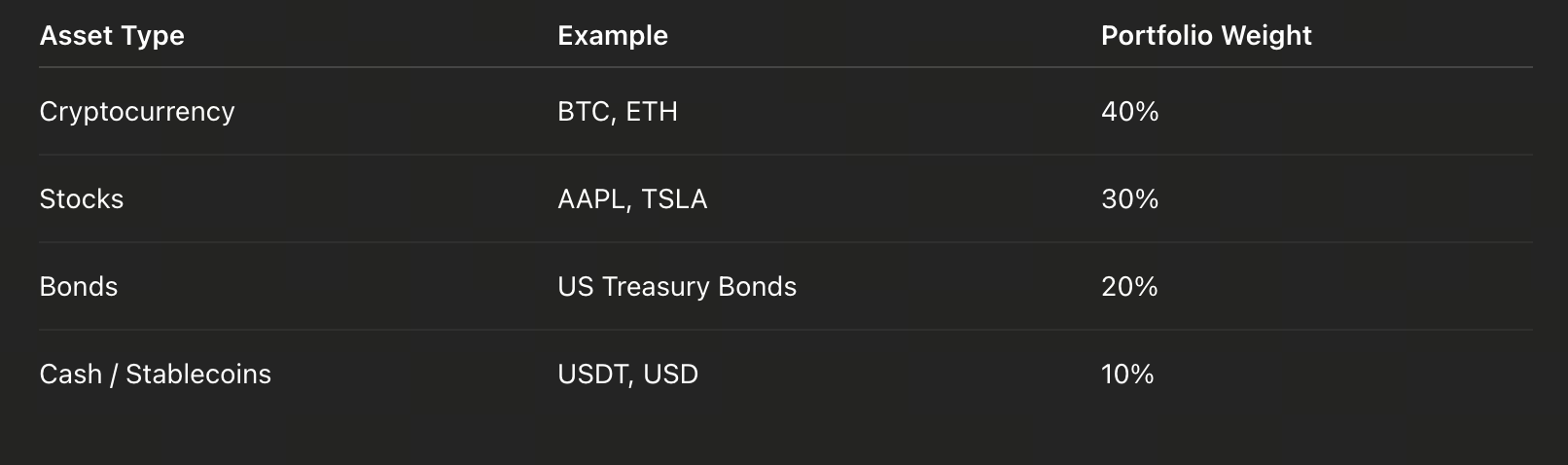

Шаг третий: Контролируйте пропорции активов

Частая ошибка новичков: «Уверен в росте BTC, вложу в него 100% капитала». Это очень опасно.

Грамотное решение — распределять веса. Например:

В конце квартала проверьте:

- Если BTC вырос и его доля стала слишком большой, продайте часть, чтобы вернуться к исходному распределению.

- Если ETH просел, купите его за счёт части стейблкоинов.

- Динамически корректируйте портфель с учётом рыночных изменений.

Так ваш портфель не станет слишком зависим от одного актива при резких движениях.

Типичные ошибки и способы их избежать

- Безоглядные вложения: отсутствие резерва наличности, вынужденное удержание позиций при падении рынка.

- Частые ребалансировки: постоянные сделки в короткие сроки приводят к комиссиям и потерям на проскальзывании.

- Отсутствие учёта: инвестор не фиксирует свои действия и не может выявить ошибки.

- Игнорирование рисковых показателей: внимание только к доходности, без учёта волатильности и просадок.

- Стадное поведение: следование за толпой при росте, паническая продажа при убытках.

Запомните: успех в инвестициях — это не удача, а система и дисциплина.

Создание собственной инвестиционной системы

Инвестиционная система — это не сложная математическая модель, а набор личных правил, которых можно придерживаться долгие годы.

Используйте простой шаблон:

- Цели: чёткие показатели доходности и сроки (например, 10% годовых, срок — 3 года)

- Распределение активов: фиксируйте пропорции в таблице

- Правила контроля рисков: установите стоп-лоссы, тейк-профиты, лимиты на позиции

- Частота пересмотра: анализируйте портфель еженедельно или ежемесячно

- Ведение журнала: фиксируйте каждую сделку, мотивы и эмоции

Урок 1:Управление портфелем и рисками

Урок 2:Дейтрейдинг и свинг-трейдинг

Урок 3:Основы технического анализа

Урок 4:Индикаторы и сигналы: как работают индикаторы технического анализа

Урок 5:Формирование сбалансированного инвестиционного портфеля в области криптовалют

Связанные курсы

Руководство по продуктам двойной валюты Gate

Введение в токены Masternode

Идентичность в криптовалюте: Основные проекты

Криптодеривативы: Основные проекты

Введение в мем-токены